Autor | Quelle

Severin Renold

Swissquote

Severin Renold

Swissquote

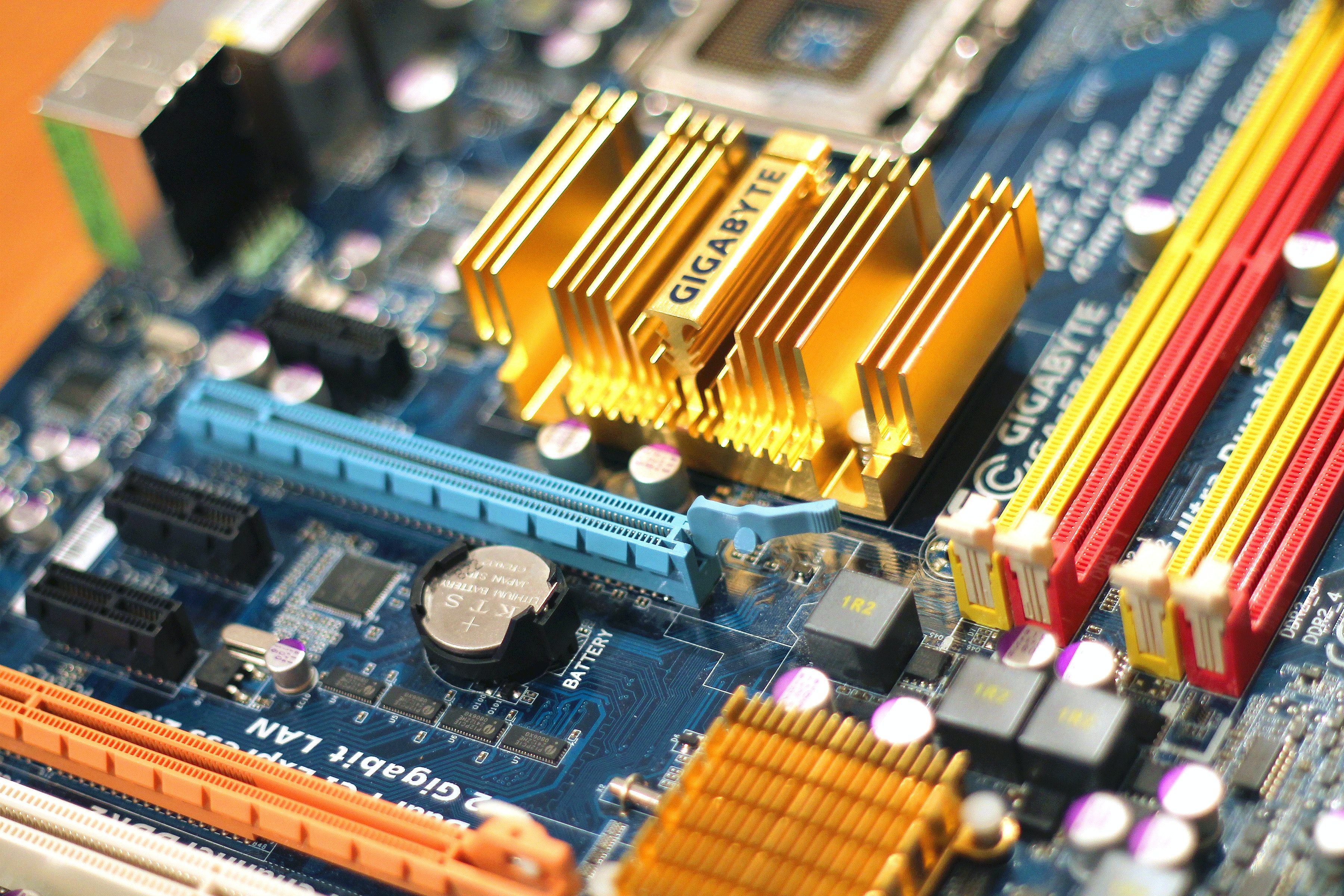

Mikrochips und Geopolitik

Sie sind überall: in unserem Haus, unserem Auto, an unserem Arbeitsplatz und bald sogar unter unserer Haut. Seit sie in den 1950er Jahren erstmals auftauchten, haben Mikrochips weltweit Verbreitung gefunden. Chips sind Teil unserer Alltagsgeräte. Seit 2018 verlassen jedes Jahr mehr als eine Billion Chips die Fertigungsanlagen – riesige Fabriken, die Halbleiter für alle Technologieunternehmen herstellen, von Apple und Nvidia bis zu Qualcomm und Huawei. Und ein Ende ist nicht abzusehen. Die Grundtendenz für die nächsten Jahre deutet auf immer mehr Halbleiter hin, gemäss Hugo Paternoster, Branchenexperte bei AlphaValue. „Je mehr vernetzte Objekte, darunter auch Autos, es geben wird, desto mehr Chips werden auch gebraucht.“ Auch wenn sich am Horizont goldene Zeiten abzeichnen, macht der Halbleitermarkt schwere Zeiten durch. Schon vor der Corona-Krise erlebte der Markt 2019 ein enttäuschendes Jahr, in dem die Umsätze um 12.8% auf 409 Mrd. USD zurückgingen.

So stark wie in zehn Jahren nicht. „Die makroökonomische Situation 2019 war schwierig, durch das langsamere Wachstum in China, den chinesisch-amerikanischen Handelsstreit und den schleppenden Smartphone-Absatz“, fasst es Frédéric Yoboué, Branchenanalyst für die Bank Bryan, Garnier & Co zusammen. „Dass die Priese so brutal eingebrochen sind, lag auch daran, dass die Chiphersteller 2017, als die Halbleiterpreise ganz oben waren stark investiert hatten. Als dann die Nachfrage Ende 2018 zurückging, standen sie mit viel zu hohen Chipbeständen und überschüssigen Produktionskapazitäten da, was zu einem starken Preisverfall geführt hat.“

Für alle Beteiligten sollte 2020 der Aufschwung beginnen. Die World Semiconductor Trade Statistics prognostizierte im Dezember 2019 ein Wachstum von 5.9% für 2020 und von 6.3% für 2021. Doch dann kam Covid-19 und machte die guten Aussichten zunichte. In einer im April publizierten Studie geht die Unternehmensberatung McKinsey inzwischen davon aus, dass die Nachfrage nach Halbleitern 2020 im Vorjahresvergleich um 5 – 15% zurückgehen wird. Zu den Unternehmen, die es am härtesten trifft, gehören vor allem solche, die Mikrochips für Smartphones (Qualcomm, MediaTek) oder Autos (Infineon, NXP) herstellen. Sie bekommen den Einbruch von Produktion und Konsum mit voller Wucht zu spüren. Nicht zu letzt, weil Konsumenten in Zeiten der Krise weniger technischen „Schnickschnack“ erwerben.

Ganz anders verhält es sich mit Playern aus der Cloud-Industrie oder etwa der aufkommende 5G Standard, welcher nicht nur für Handychips, sonder vielmehr auch für autonome Fahrzeuge von Bedeutung sein wird. Die Elektrifizierung der Fahrzeugflotten udn langfristig ihre Automatisierung sind für die Halbleiterindustrie von enormer Wichtigkeit. Während in einem heutigen Verbrenner Chips im Wert von ca. 370 USD verbaut sind, so sind es im elektronischen Pendant bereits Chips im Wert von 820 USD und können bei autonom fahrenden Vehikeln bis zu geschätzten 2’000 USD reichen. Um die Fahrzeuge autonom zu machen, muss ihre Kapazität mit Hilfe künstlicher Intelligenz gesteigert werden, einem Sektor, der in den Augen der Halbleiterindustrie das wahre Paradies darstellt. Dem Marktforschungsunternehmen IHS Markit zufolge ist zu erwarten, dass sich der Umsatz mit Computerchips für Systeme künstlicher Intelligenz in allen Bereichen (Informatik, Gesundheitswesen, Automobil, Telekommunikation, Industrie) in sechs Jahren verdreifacht, von 42.8 Mrd. USD 2019 auf 128.9 Mrd. USD im Jahre 2025.

Wer macht das Rennen?

Donald Trum ist kein Geek, sondern Immobilienunternehmer. Wie wichtig die Halbleiterindustrie ist, hat der aktuelle Bewohner des Weissen Hauses aber zweifellos verstanden. Demnach ist die Entscheidung klar nachvollziehbar, dass die USA die Kontrolle über Entwicklung und Produktion dieser elektronischen Bauteile behalten wollen. Der Sektor wird von US Firmen beherrscht, und der Handelskrieg, den Präsiden Trump gegen den chinesischen Telekommunikationsausrüster Huawei führt, zielt vor allem darauf ab, Peking daran zu hindern, entsprechende Kompetenzen aufzubauen. China mag zwar die Fabrik der Welt sein, doch Halbleiter sind nach wie vor eine Schwachstelle. Im Februar 2019 berichtete das Center for Strategic and International Studies (CSIS), dass China nur 16% der im Land verbauten Halbleiter produziere. Das reicht nicht, um unabhängig zu sein.

Doch der Druck aus Washington wird möglicherweise nicht den gewünschten Effekt haben. Anstatt sich zu fügen, entwickelt China nun seine eigene Industrie im Schnellverfahren und investiert gewaltige Summen. Bis 2020 will die Volksrepublik 40%, bis 2025 sogar 70% aller Halbleiter, die im Land gebraucht werden selbst herstellen. Die Auswirkungen dieser Politik sind bereits sichtbar: HiSilicon, die Halbleitersparte von Huawei, hat im ersten Quartal 2020 den Sprung in die Top Ten der weltweiten Chiphersteller geschafft, wie CSIS berichtet. Bislang entwickelte HiSilicon nur die Chipsätze und elektronischen Bauteile, die Produktion erledigte dann der taiwanische Konzern TSMC. Inzwischen vergibt HiSilicon seine Fertigungsaufträge jedoch zunehmend an SMIC, ein chinesisches Unternehmen.

Und welche Rolle spielt Europa? In Grossbritannien sitzt der Chip-Spezialist ARM, in den Niederlanden der Spezialmaschinenbauer ASML und in der Schweiz die Technologiefirma Comet – allesamt hochkarätige europäische Unternehmen, die wichtige Bereiche der Chipherstellung beherrschen. Doch um eine Führungsrolle übernehmen zu können, wie sie die USA heute innehaben und China wahrscheinlich in Zukunft einnehmen wird, dazu braucht es mehr.

Le Bijou

Alexander Hübner

Investitionen & Anleihen

Die meisten Anleger glauben, dass Aktien die meistgehandelte Anlageform der Welt sind. In der Tat gibt es eine andere Anlageklasse, deren Handelsvolumen 1,5-mal so groß ist wie das von Aktien.

Wir sprechen natürlich über Anleihen. Im Jahr 2017 hatte der globale Anleihemarkt eine Größe von über 100 Billionen US-Dollar, was den Aktienmarkt (mit 70 Billionen US-Dollar) in den Schatten stellt. Ihre Unkenntnis kann leicht vergeben werden, denn wenn man die Nachrichten liest, konzentrierten sich über 80% der Berichterstattung ausschließlich auf Aktien.

In diesem Artikel tauchen wir tief in die Welt der Anleihen ein und erkunden die magische Verbindung mit der Schweiz.

Anleihen: ein kurzer Überblick

Anleihen sind eine Form von vertraglichen Schuldtiteln zwischen einem Kreditnehmer (dem Schuldner) und einem Kreditgeber (dem Gläubiger). Normalerweise gibt es 5 Schlüsselmerkmale einer Anleihe:

Anleiheninvestoren verdienen Geld in zwei Formen, ähnlich wie Aktieninvestoren: Einkommen und Kapitalgewinne. Der Mechanismus, wie diese beiden Arten von Gewinnen entstehen, ist jedoch sehr unterschiedlich.

Im Gegensatz zur Dividende (die eine Auszahlung aus dem Gewinn eines Unternehmens an seine Aktionäre darstellt), die variabel und unvorhersehbar sein kann, ist der Kupon (Zins) für Anleihen an die Anleihegläubiger fest und muss unabhängig von den jeweiligen Umständen bezahlt werden. Die Nichteinhaltung dieser Verpflichtung würde als Zahlungsverzug behandelt, was erhebliche Nachteile mit sich bringt, nicht zuletzt die Möglichkeit der Anleihenbesitzer, ein Insolvenzverfahren gegen den Kreditnehmer einzuleiten.

Die Art und Weise, wie Kapitalgewinne in Anleihen funktionieren, ist ebenfalls anders. Im Gegensatz zu Aktien, deren Kurs auf der Abzinsung zukünftiger Gewinnerwartungen auf den heutigen Tag basiert, sollte der Nennbetrag der Anleihe von der Emission bis zur Fälligkeit zumindest theoretisch gleich bleiben. Wenn der Nennwert bei der Emission 100 US-Dollar beträgt, sollten Anleger am Ende der Laufzeit (z. B. in 20 Jahren) immer noch 100 US-Dollar erhalten. Es gibt jedoch zwei Faktoren, die den Preis von Anleihen beeinflussen (sofern diese öffentlich gehandelt werden):

Der Charme von Anleihen

Anleihen haben ganz andere Eigenschaften als Aktien. Da der Kupon normalerweise fest ist, können Anleger eine konstante Rendite über die Laufzeit der Anleihe erwarten (daher werden sie auch als festverzinsliche Wertpapiere bezeichnet). Anleihen genießen auch Liquidationspräferenz gegenüber Aktien. Dies bedeutet, dass im Falle einer finanziellen Notlage des Schuldners die Anleihegläubiger zuerst (nach Abschluss der Liquidation eines Unternehmens) und vor den Aktionären (die Aktien halten) bezahlt werden. Diese beiden Hauptmerkmale machen Anleihen weniger riskant als Aktien.

Darüber hinaus können die meisten Anleihen wie Aktien an Börsen gehandelt werden, wodurch sich ihre Liquidität erhöht und zusätzlich zum Ertragsfaktor Kapitalbewegungen angeboten werden. Dies macht Anleihen sozusagen aktienähnlich und erhöht die Attraktivität für Anleger.

Der Charme von Investitionen in der Schweiz

Die Schweiz ist seit langem ein beliebtes Investitionsziel, wie der hohe Zustrom ausländischer Direktinvestitionen und ein hoher Leistungsbilanzüberschuss belegen. Es gibt 3 Hauptgründe für diese Popularität:

Arten von Anleihen, in die man investieren kann

Es gibt viele verschiedene Arten von Anleihen, in die man investieren kann, aber sie können grob in 5 Kategorien unterteilt werden:

Ein tieferer Einblick in die verschiedenen Anleihen der Schweiz

Überblick

Übersicht über die zugrunde liegenden Werte: Verleih von Kapital an den schweizerischen Staat gegen eine feste Zinszahlung.

Kapitaleinsatzbedarf: CHF 10.000

Rendite: -0,5% für eine 10-jährige Staatsanleihe

Kapitalwertschwankung: Null

Einkommensrisiken: N/A

Kapitalrisiko: Sehr gering

Amortisationszeit: 10 Jahre

Liquidität: Hoch, da die Anleihe öffentlich gehandelt wird

Laufende Verwaltungskosten: Sehr niedrig (weniger als 0,5% des AUM)

Transaktionskosten: Je nach Broker ca. CHF 10 bis 15 pro Trade

Die 10-jährige Anleihe der Schweizer Regierung ist ein ziemliches Rätsel. Einerseits ist sie bei institutionellen Anlegern (z. B. Zentralbanken, Pensionsfonds, Investmentfonds) sehr beliebt. Andererseits handelt es sich um eine Negativzinsanleihe.

Was heißt das? Anstatt dass der Kreditnehmer (d.h. die Schweizer Regierung) einen Kupon (Zinsen) an die Gläubiger zahlt, bedeutet eine negative Rendite, dass die Beziehung umgekehrt ist. Investoren müssen also regelmässig für das Privileg, der Schweizer Regierung Geld zu leihen, bezahlen. Diese Anleihe wurde mit einem Kupon von -0.055% ausgegeben, was bedeutete, dass die Anleger für jeden investierten CHF 10.000 jedes Jahr CHF 5,5 bis zur Fälligkeit der Anleihe auszahlen mussten.

Warum sind die Renditen negativ?

Nun, Schweizer Staatsanleihen werden von Anlegern (aus den im vorherigen Abschnitt dargelegten Gründen) als äußerst sichere Anlageklasse angesehen. Infolgedessen überstieg die Nachfrage nach solchen Anleihen das Angebot bei weitem, weshalb die Rendite naturgemäß sank. Darüber hinaus lautete diese Anleihe auf CHF, eine extrem starke Safe-Haven-Währung, deren Aufwertung gegenüber anderen erwartet wurde. Selbst wenn Anleger auf die Kuponzahlung verzichten müssten (und sogar eine geringe Gebühr an den Kreditnehmer zahlen müssten), würden sie dies gerne tun, da der Gewinn in CHF (gegenüber ihrer Heimatwährung) den Ertragsverlust bei weitem übersteigen würde.

Weitere Beispiele für Schweizer Staatsanleihen:

Überblick

Übersicht über die zugrunde liegenden Werte: Darlehen an den Kanton zur Finanzierung seiner Betriebs- und Investitionsausgaben

Kapitaleinsatzbedarf: CHF 50.000

Rendite: 2,875% nominale Kuponrendite

Kapitalwertschwankung: Normalerweise innerhalb von +/- 10%

Einkommensrisiken: Sehr gering

Kapitalrisiko: Sehr gering

Amortisationszeit: 15 Jahre

Liquidität: Relativ hoch, da die Anleihe öffentlich gehandelt wird

Laufende Verwaltungskosten: Sehr niedrig (weniger als 0,5% des AUM)

Transaktionskosten: Je nach Broker ca. CHF 10 bis 15 pro Trade

Die 15-jährige Anleihe des Kanton Genf ist der 10-jährigen Schweizer Staatsanleihe in vielerlei Hinsicht sehr ähnlich:

Der Hauptunterschied liegt beim Emittenten: Während Erstere von der Schweizer Zentralregierung ausgegeben wurde, wurde Letztere von der lokalen Behörde in Genf ausgegeben. In der Realität ist die Kreditwürdigkeit beider Institutionen relativ hoch, da die finanzielle Rentabilität beider aufgrund gesunder Steuereinnahmen und einer umsichtigen Finanzpolitik relativ stabil ist.

Ein wichtiger Punkt ist jedoch, dass das Volumen der Kantonsanleihe viel geringer ist als das von Staatsanleihen (um den Faktor 100). Dies bedeutet, dass das gehandelte Volumen von Kantonalanleihen deutlich unter dem des Staates liegt und sich somit auf dessen Liquidität auswirkt.

Überblick

Übersicht über die zugrunde liegenden Vermögenswerte: Vergabe von Kapital an Unternehmen, um deren Betriebs- und Investitionsprogramme voranzutreiben

Kapitaleinsatzbedarf: CHF 1.000

Rendite: 2,375% nominale Kuponrendite

Kapitalwertschwankung: Normalerweise innerhalb von +/- 10%

Einkommensrisiken: Gering

Kapitalrisiko: Gering

Amortisationszeit: 9 Jahre

Liquidität: Relativ hoch, da die Anleihe öffentlich gehandelt wird

Laufende Verwaltungskosten: Sehr niedrig (weniger als 0,5% des AUM)

Transaktionskosten: Je nach Broker ca. CHF 10 bis 15 pro Trade

Unternehmen benötigen häufig Kapital, um zu wachsen (z. B. Marketing, Akquisition). Sie können dies auf zwei wesentliche Arten erreichen: Ausgabe von Aktien (Bezugsrechte) oder Ausgabe von Schuldtiteln. Aktien sind kurzfristig günstiger, da keine regelmäßigen Kuponzahlungen erforderlich sind, sie schwächen jedoch die langfristigen Werte bestehender Aktionäre durch Verwässerung. Anleihen sind das Gegenteil. Ihre kurzfristige Aufrechterhaltung ist teurer, führt jedoch nicht zu einer Verwässerung der Werte der bestehenden Aktionäre. Aus diesem Grund bevorzugen die meisten Unternehmen die Aufnahme von Krediten gegenüber der Ausgabe von mehr Aktienkapital.

Aus diesem Grund begibt der Schweizer Pharmakonzern Roche Holdings im Jahr 2016 eine 9-jährige Anleihe in Höhe von 850 Millionen US-Dollar mit dem Ziel, Akquisitionen in der Branche zu tätigen und seine Forschungs- und Entwicklungsprogramme zu finanzieren. Mit einer nominalen Kuponrate von 2,375% und einer halbjährlichen Zahlungshäufigkeit kann Roche Kapital günstiger beschaffen und in produktiveren Bereichen einsetzen, wodurch ein höherer ROI erzielt wird.

Überblick

Übersicht über die zugrunde liegenden Vermögenswerte: Le Bijou erhält Kapital für das Leasing und die Sanierung von Wohnungen in erstklassigen Lagen in der Schweiz, die in kurzfristige Luxusunterkünfte umgewandelt werden

Kapitaleinsatzbedarf: CHF 50.000*

Ertrag: 5% pro Jahr*

Kapitalwertschwankung: Null

Einkommensrisiken: Gering

Kapitalrisiko: Gering

Amortisationszeit: 5 Jahre

Liquidität: Illiquid, da die Anleihe nicht öffentlich gehandelt wird

Laufende Verwaltungskosten: Keine

Transaktionskosten: Keine

Nicht nur große Unternehmen können Anleihen emittieren, sondern auch kleinere und agilere Unternehmen, insbesondere im Zeitalter der Technologie. In der Tat sind profitable kleinere Unternehmen oft viel agiler als große multinationale Unternehmen, wodurch die Kapitalbeschaffungskosten gesenkt werden.

Die Entwicklungsanleihe von Le Bijou ist* ein Paradebeispiel dafür, dass ein Unternehmen ein bewährtes Geschäftsmodell Investoren zugänglich gemacht und erfolgreich skaliert hat. Die zugrunde liegende Geschäftstätigkeit ist bemerkenswert einfach: Das Unternehmen kauft oder mietet Wohnungen in erstklassigen Lagen in der ganzen Schweiz, bevor es sie in luxuriöse Unterkünfte für Kurzaufenthalte umwandelt. Dies ist ein äußerst profitables Geschäftsmodell, das von der Popularität der Schweiz als Tourismus- und Geschäftsreiseziel angetrieben wird. Darüber hinaus erweisen sich die überdurchschnittliche Rendite und die Absicherung des Kredits durch die Immobilie als eine verlockende Kombination für Investoren.

* Update: Derzeit ist diese Anleihe ausverkauft. Neue Ausgaben werden möglicherweise verfügbar. Klicken Sie auf „Erste Schritte“, um Updates zu erhalten.

Überblick

Übersicht über die zugrunde liegenden Vermögenswerte: Bündelung des Kapitals von Privatpersonen, um Kredite an Privatpersonen oder Unternehmen zu vergeben

Kapitaleinsatzbedarf: CHF 10.000

Ertrag: 5-7% pro Jahr

Kapitalwertschwankung: Null

Einkommensrisiken: Mittel

Kapitalrisiko: Mittel bis hoch

Amortisationszeit: 1-5 Jahre

Liquidität: Illiquid, da die Anleihe nicht öffentlich gehandelt wird

Laufende Verwaltungskosten: Keine

Transaktionskosten: Keine

Traditionell mussten Personen und Unternehmen, die Zugang zu Kapital benötigen, häufig auf Darlehen von Banken, die ein Monopol auf die Zinssätze und Konditionen hatten, zurückgreifen. Aufgrund der jüngsten technologischen Fortschritte und der Deregulierung ist es Privatanlegern nun möglich, Mittel zu bündeln, um Kredite an geeignete Unternehmen und Privatpersonen zu vergeben. Plattformen wie Lend.ch bewerten die Kreditwürdigkeit der Kreditnehmer und finden zugehörige Investoren, die einen entsprechenden Risikoappetit haben. Die Höhe des eingegangenen Risikos ist direkt proportional zum Zinssatz. Für Kreditnehmer mit höherem Risiko wird ein höheres Zinsniveau berechnet.

Dies ist zwar eine hervorragende Alternative zu anderen festverzinslichen Produkten, ist jedoch nicht ohne Risiken. Die 2 Hauptrisikofelder sind: mangelnde Kapitalsicherheit und Liquidität. Diese Kredite sind in der Regel nicht gegen bestimmte Vermögenswerte besichert, weshalb Anleger im Falle eines Ausfalls Insolvenzverfahren gegen den Einzelnen oder das Unternehmen einleiten müssen, anstatt lediglich das Eigentum an dem besicherten Vermögenswert zu beanspruchen. Darüber hinaus werden diese Anleihen nicht öffentlich gehandelt, und es besteht noch kein funktionsfähiger Sekundärmarkt. Daher wird von den Anlegern erwartet, dass sie bis zur Endfälligkeit gehalten werden.

Bei Anleihen, die an der Börse gehandelt werden, wenden Sie sich einfach an Ihren Börsenmakler, und geben Sie entweder Ihre Anforderungen oder die genaue Identität der Anleihe an, die Sie kaufen möchten. Dieser sollte in der Lage sein, das Geschäft für Sie auszuführen.

Bei nicht öffentlichen Anleihen (d.h. Immobilienanleihen, P2P-Kredite) wenden Sie sich direkt an den Emittenten, und er sollte Sie beraten können.

Dies hängt ausschließlich von Ihrem Risikoappetit und Ihrem Anlageziel ab. Normalerweise wird empfohlen, in einem klassischen Pensionsportfolio mit ausgewogenem Risiko einen Verteilung von 60 zu 40 zwischen Aktien und Anleihen beizubehalten. Natürlich können Anleger, die ein regelmäßiges Einkommen oder eine höhere Kapitalsicherheit anstreben, die Allokation für Anleihen erhöhen, während Anleger, die Kapitalwachstum anstreben, Aktien bevorzugen können.

Dies hängt davon ab, ob die Anleihe gegen einen Vermögenswert gesichert ist oder nicht. Wenn dies der Fall ist, ist es relativ einfach, beim Gericht die Beschlagnahme (Rücknahme) des Vermögenswerts zur Liquidation zu beantragen. Ist dies nicht der Fall, kann ein allgemeines Insolvenzverfahren gegen den Kreditnehmer eingeleitet werden, bei dem das Gericht versucht, das Vermögen des Kreditnehmers zu isolieren und zu liquidieren, um den Kredit zurückzuzahlen.

Severin Renold

Horizonte

Auswirkungen von Covid-19 auf globale Wirtschaft

Virologen geben Entwarnung: Die Covid-19 Pandemie ist zunehmend unter Kontrolle. Die Weltwirtschaft befindet sich hingegen als Folge der Corona-Massnahmen im freien Fall, weit stärker als in der Finanzkrise 2009. Nicht nur der Konjunktureinbruch, auch der aus de rRettung der globalen Wirtschaft folgende Anstieg der Staatsschulden ist historisch. Zur Stabilisierung der Märkte werden unzählige Wertpapiere von den Zentralbanken aufgekauft, Regierungen und Förderbanken helfen mit Krediten, Garantien und Staatsbeteiligungen. Im Verlauf von wenigen Monaten hat sich der konjunkturpolitische Hintergrund somit komplett verändert.

Statt zinspolitische Straffung und eine Reduktion der umlaufenden Geldmenge haben wir jetzt weltweit eine expansive Geldpolitik – kombiniert mit einer starken Ausweitung der staatlichen Ausgaben. Das viele Geld, welches aktuell in die Volkswirtschaften gepumpt wird, muss aber später wieder zurückbezahlt werden. Grundsätzlich gibt es zwei Wege, Schulden abzubauen. Bei beiden lastet die Schuld langfristig auf den Jüngeren. Bei einem ersten Weg setzt der Staat auf die Entwertung des Geldes. So sinkt zwar der Schuldenberg, aber auch das Ersparte. Inflation wird meist durch eine expansive Geldpolitik eingeleitet. Sprich, man druckt einfach neues Geld. Der zweite Weg ist eine Erhöhung der Steuern. Hier muss man aufpassen, dass man Unternehmen und Bürger nicht zu stark belastet und so den wirtschaftlichen Aufschwung abbremst respektive sogar abwürgt.

Auswirkungen von Pandemien auf die Wirtschaft

Pandemien hinterlassen tiefe Narben und verändern Verhaltensweisen. Aus wirtschaftlicher Sicht verändern sie das Verhältnis zwischen Ersparnissen und Anlagen. Auch nachdem der erste Schock vorbei und die Krankheit eingedämmt ist, folgen private Hausalte und Unternehmen ihren natürlichen Instinkten und bleiben vorsichtiger. Länder, die in der laufenden Pandemie bereits Ausgangssperren aufgehoben haben, stellen fest, dass sich die Konsumausgaben nur langsam erholen und Daten au der Vergangenheit lassen darauf schliessen, dass dies wahrscheinlich so bleiben wird. Die Erfahrung aus der Vergangenheit zeigt, dass die Ersparnisse nach dem Schock einer Pandemie steigen, da private Haushalte vorbeugend Reserven aufbauen. Studien zeigen auch, dass Unternehmen ihre Investitionen zurückfahren. In den meisten Fällen spiegelt dies einen Rückgang des Arbeitskräfteangebots aufgrund der Krankheit wider, was die Löhne in der Wirtschaft steigen lässt. Der Rückgang der Rentabilität beeinträchtigt dann die Investitionsausgaben. Da heute vorbeugende Massnahmen gesetzt und vor allem ältere Menschen von Covid-19 betroffen sind, dürften die Auswirkungen auf die Erwerbsbevölkerung deutlich geringer sein. Deshalb kann davon ausgegangen werden, dass die Löhne aufgrund von Covid-19 nicht steigen werden. Da jedoch viele Unternehmen während der Ausgangssperre kurz vor der Pleite standen, weil ihre Cashflows einfach versiegten, wird ihre Risiko- und Investitionsbereitschaft beeinträchtigt sein.

Insgesamt wird das Virus die Trends, welche die Wirtschaft schon vor dem Ausbruch der Pandemie bestimmten, verstärken. Es wird den Wachstumspfad infrage stellen, die staatlichen Finanzen stärker unter Druck setzen und die Ungleichheit erhöhen, während der Einsatz von Technologien steigen wird. Staaten werden stärker eingreifen, die Bedrohung durch Populismus wird zunehmen und Anleger werden agiler denn je vorgehen müssen, um ihre Ziele angesichts dieser unausweichlichen Wahrheiten zu erreichen.

Bruno Roeder

Marketing, Digitalisierung und Kommunikation

Dieses erschuf die Wissensgesellschaft: sie heisst zwar so, weiss aber immer weniger. Das neue Jahrhundert brachte auch eine neue Spezies von Marketingleuten auf den Markt: sie ist ein wenig überfordert, aber nicht unbedingt effizient, – deshalb, weil sie selbst nicht weiss was das Morgen bringt. Und, weil sie den Bezug zur Erfolgsgeschichte von 100 Jahren Werbung verloren hat: Erfolg lag einerseits im Voranschreiten und andererseits in der Beständigkeit menschlichen Denkens und Handelns begründet.

–

Machen wir kurz die Augen zu und konzentrieren uns auf folgende zwei Sätze von Richard Branson: „30 percent of jobs could be at high risk of automation by the early 2030s. Technology is great – but are we letting it replace personal connections?”

–

Was implizieren die Aussagen des Multi-Unternehmers? Die Fleisswirtschaft, die Industrie, beruht auf Tempo, Masse, Wachstum und Automatisierung. Die Industrie 4.0 wird eine Industrie des Robotings, der Algorithmen, der künstlichen Intelligenz sein. Die Industrie 4.0 legt Wert auf den Menschen, jedoch nur als Konsument oder Kapitalist. Die Technologie, powered by Silicon Valley, berücksichtigt weder die Umwelt noch menschliche Beziehungen. Beide können und sollen vielleicht sogar ersetzt werden. Ob wir dadurch entweder „frei“ werden oder einfach nur aussterben, bleibt dahingestellt. Doch die lange Kultur des Menschen würde damit in eine Datenreligion verwandelt werden.

–

Unser Manager von heute weiss nicht mehr viel darüber, wohl aber spürt er, dass ihn die Seele drückt; er nimmt in manch wacher Sekunde wahr, wenn er gerade nicht in Endlos-Meeting sitzt oder seine Mail-Fluten am PC löscht, dass er zu einer vollkommen austauschbaren Nummer einer ganz neuen Welt-Agenda wurde, die er nicht versteht, weil er sie im Grunde nicht will, sie nicht wünscht und weil er sich vor ihr fürchtet. Doch seine Angst blockiert. Alles. Vor allem den persönlichen und unternehmerischen Erfolg.

–

–

Konzentrieren wir uns jetzt kurz auf das neueste Forschungsergebnis der „Points North Group“ aus den USA, die ihre Ergebnisse jüngst in der New York Times publizierte. Hierbei geht es nicht um die rüden Absichten einer menschenfeindlichen Digitalisierung, die „weltweite Rentabilität durch knallhartes Controlling aller Menschen“ zum Ziel hat, hierbei geht es auch nicht um die Ängste der Manager oder ihre enormen Marken- und Umsatzverluste; hier geht es um das extrem gefährliche Unwissen der Markenverantwortlichen und ihrer Agenturen: „The New York Times published a damning exposé that shed light on rate at which politicians, actors, entrepreneurs, and television personalities have taken to buying fake social media followers to boost the credibility of their online – and off-line – profiles. (…) Points North Group revealed that of the social media engagement entrepreneurs experienced in connection with influencer campaigns, 78 percent came from fake followers – or bots.”

–

Das viel gepriesene Influencer Marketing also, ein Instrument das Markenchefs in der Schweiz und in Deutschland zum „Königsweg“ sinnloser Geldverschwendung machten, weil es „alle“ anderen Unternehmen auch so machen und alle die anderen meinen (anstatt zu wissen), dies sei ein valables Instrument des „neuen“ Digitalmarketings, dieses Marketing also betrügt eiskalt ihre Konsumenten: 78% Fake Follower rechtfertigen die Millionenbudgets der Markenchefs und sechsstellige Jahresumsätze ihrer Influencer. Der Konsument wird gnadenlos verschaukelt, was durchaus einen massiven Unterschied zur Werbepsychologie und ihrer Verführung

des Konsumenten durch handlungsbeeinflussende Werbestrategien, ausmacht.

–

Diese beiden Beispiele von Richard Branson und der Point North Group beweisen zunächst zwei Dinge: Das tiefe sowie radikale Ausmass, die Tragweite sowie die Intention der Digitalisierung und daraus resultierende Veränderungen von Menschen, Marken und Medien wurde von der Markenindustrie verschlafen oder einfach nur übersehen. Die Konsequenzen daraus sind nicht nur der baldige Verlust des Arbeitsplatzes der Markenchefs sondern vor allem der Ruin der Wirtschaft eines ganzen Landes. Die Marketingleute sind keine Experten mehr, sie haben das absolut nötige Durchdenken von ökonomischen und sozial-politischen Strukturen eines Landes im Kontext zur digitalisierten Welt, das nur im Vergleich mit der Geschichte und den Funktionssystemen vergangener Epochen gelingen kann, aufgegeben oder gar nie gelernt. Sie wissen leider nichts darüber, stattdessen äffen sie „Strategien“ nach: sie bedienen sich waghalsiger allgemeingültiger Methoden, die nicht hinterfragt werden, wie jener des Influencer Marketings und operieren damit in der verirrten Meinung, mit einem Marketing-Trend oder -Hype die richtige Entscheidung für zeitgemässes Digitalmarketing getroffen zu haben. Verkauft wird so kaum ein Produkt mehr.

–

Das frappante Unwissen der Marketingleute und ihre unsichtbare aber spürbare Angst vor dem digitalen Morgen, verunmöglicht den „progressu“, also den wahren Fortschritt. Ein weiteres und bezeichnendes Beispiel für fehlendes Denken, das dringend nötig wäre um erfolgreich Marken in der Transformation zum digitalen Zeitalter zu kommunizieren, liegt im beharrlichen Festhalten des „Zielgruppen-Marketings“ im digitalen Netz.

–

–

Ein Public Ego ist aber kein analoges Ich! „Online you become the self you want to be“, beweist Prof. Dr. Sherry Turkle vom MIT Lab Boston, USA. Im Cyberspace werde ich also zu dem Wesen das ich sein will. Ich probiere mich aus. Ich bewege mich von Channel to Channel. Je nach Stimmung agiere ich entweder so oder anders. „Ich werde zu dem der ich sein will“ und nicht zu dem in Einzel- und Interessenteile zerlegten demographisch durchschaubaren Konsumenten, zu dem mich die Marketingleute machen. Ich höre im Netz auf eine Zielgruppe zu sein. Und damit braucht die Marken-Kommunikation eine neue Methode. Und vor allem Wissen. Doch beides fehlt den Meisten.

–

Niklas Luhmann, der genialste Markenphilosoph des 20. Jahrhunderts, erklärte kurz vor seinem Tod: „Das Marketing droht zu einem selbstreferentiellem System zu verkommen“. Das heutige Marketing, welches nach wie vor eine Marke kommunikativ so schillernd und interessant für Menschen machen sollte, dass Konsumenten

diese Marke auch wirklich kaufen wollen, „macht sich selbst zum Massstab, ob eine Methode als geeignet angesehen wird oder nicht“. Das System, also das Marketing selbst, berücksichtigt dabei aber nicht das Aussen, also weder das vollkommen veränderte Verhalten der Menschen durch die Digitalisierung, noch ihre gravierende

Veränderung in der Aufnahme von Informationen (vgl. „Wandel der Wissensvermittlung“), noch was die Motivstrukturen der Konsumenten im Netz sein könnten, um ein Produkt auch tatsächlich zu kaufen. Stattdessen bedient sich der Marketer immer wieder längst überholter und ausrangierter Kommunikationsmethoden des 20.

Jahrhunderts oder er greift zu jenen mittelfristig ruinösen Massentrends wie der des Influencer Marketings; dann wiegt er sich öffentlich behäbig in den schlauen Anglizismen einer trendigen Marketingsprache, um dem Anschein nach nur wissend zu wirken. In Wahrheit verbergen sich hinter dieser aufgesetzten Fassade des Kommunikators jedoch nur mangelhafte Kenntnisse über den wahren Zusammenhang von „Mensch-Marke- Medien“ in diesem 3. Jahrtausend.

–

Severin Renold

Baufinanzierungen und Zinsen

Kleine Zahl, grosser Einfluss

Der Kern einer Baufinanzierung ist der Zinssatz, der für den Kunden die Kosten und für die Bank die Rendite bestimmt. Dahinter steckt ein individueller Wert, den verschiedene Faktoren beeinflussen.

Der Kapitalmarkt

Grundsätzlich passen Banken ihre Zinskonditionen den aktuellen Bedingungen auf dem Kapitalmarkt an. Während kurzfristige Marktzinsen wie auf Tagesgeld dem Leitzins der Europäischen Zentralbank (EZB) folgen, sind Bauzinsen davon nicht unmittelbar oder ausschliesslich beeinflusst. Der BAuzins orientiert sich vielmehr an der Entwicklung lagfristiger Papiere wie Anleiehen und Pfandbriefe. Je höher die Nachfrage nach diesen Papieren, desto niedriger ist der Bauzins. Aufgrund der international starken Nachfage nach sicheren Anlagen sind die Renditen für langfristige Bundesanleihen und Pfandbriefe aktuell noch immer niedrig – und infolgedessen sind es auch die Baugeldzinsen.

Zins- und geldpolitische Entscheidungen der Notenbanken können sich mittelbar auch auf das Verhalten internationaler Grossanleger auswirken, was die Nachfrage nach Immobilienkrediten steuert und damit wiederum auch den Zins bewegt. Zinsen für Baugeld können sich aber auch gegenläufig zum allgemeinen Zinstrend entwickeln. Ein Beispiel: Im Sommer 2013 wurden Immobiliendarlehen teurer, nachdem der Leitzins gesenkt worden war. Der Grund waren Entwicklungen in den USA. Anleger befürchteten, dass die Federal Reserve Bank ihre lockere Geldpolitik beenden würde und investierten nur noch zögerlich. Daraufhin sank auch die Nachfrage nach Anleihen in unseren Nationen.

Persönliche Faktoren

Für jeden Kunden macht die Bank ein individuelles Zinsangebot. Denn jeder Kunde bringt ein unterschiedlich hohes Rückzahlungsrisiko für die Bank mit, in das verschiedene Faktoren mit einspielen.

Art der Erwerbstätigkeit: Angestellte, Freiberufler, Rentner und Beamte bringen teils geringe, teils sehr hohe Sicherheiten beim Einkommen mit. Daher erheben manche Banken für bestimmte Berufsgruppen prinzipiell Zinsaufschläge oder stellen Anforderungen an die Höhe des Eigenkapitals.

Postleitzahl: Der zukünftige oder aktuelle Wohnort beeinflusst die Wiederverkaufsmöglichkeit für eine Immobilie und damit den möglichen Zins. Gleichzeitig hat der Wohnort Auswirkungen auf die Breite der Angebotspalette. Viele regionale Banken bieten beispielsweise nur in bestimmten Postleitzahlbereichen Finanzierungen an.

Nutzung und Zustand der Immobilie: Soll die Immobilie als Kapitalanlage genutzt oder selbst bewohnt werden? Für Kapitalanleger gibt es zum Teil spezielle Anforderungen an das Einkommen oder an die maximale Kredithöhe. Wichtig für jeden Käufer: In welchem Zustand und an welcher Lage befindet sich die Immobilie.

Bonität des Kunden: Die Bank prüft die Einkommenssituation inklusive Mieteinkünfte, Kapitalerträge oder Renten. Die Ausgaben des Kunden werden davon abgezogen. Je mehr am Ende des Monats übrig bleibt, desto besser ist dies in der Regel für den Zins. Es spielt auch eine Rolle, wie viele Jahre man bereits bei seinem Arbeitgeber beschäftigt ist oder ob der Vertrag befristet ist.

Details der Finanzierung

Verschiedene Stellschrauben machen Baufinanzierungen für Banken lukrativer als andere, was sie durch bessere Zinsen an den Kunden weitergeben.

Darlehenshöhe: Manche Banken bieten Kredite erst ab bestimmten Mindestsummen an und lassen es sich durch Zinsaufschläge bezahlen, wenn vorgegebene Summen unterschritten werden. Für grössere Darlehen gibt es oft Vergünstigungen.

Eigenkapitalanteil: Je mehr eigenes Geld eingebracht wird, desto besser ist in der Regel der Zins. Andersherum können die Zinsaufschläge bei Kredithöhen von 70% des Kaufpreises bei etwa 0.1 Prozentpunkten liegen, bei 80-100% bei 0.2 bis 0.8 Prozentpunkten, bei 100% auch bei 1.00 Prozentpunkt und mehr. Diese Schätzungen gelten für die D-A-CH Region und sind nicht endgültig, sondern reine Annahmen durch Momentaufnahmen, die Zahlen können stark variieren durch die bekannten Gründe.

Zinsbindung: Weil die Zinsentwicklung zur Zeit schwer einzuschätzen ist, liegen die Zinssätze bei längeren Sollzinsbindungen höher. Der Zinssatz für zehnjährige Zinsbindungen ist etwa 0.3 – 0.5 Prozentpunkte über dem für eine fünfjährige Zinsbindung. Für eine 20-jährige Zinsbindung beträgt der Aufschlag etwa 0.8 – 1.00 Prozentpunkte verglichen mit der zehnjährigen Laufzeit.

Tilgungshöhe: Wer hoch tilgt, bekommt oft bessere Konditionen – vor allem, wenn er die volle Tilgungsvariante wählt, bei welcher der Kredit am Ende der Zinsbindung voll abbezahlt ist. Der Zinsvorteil über eine zehnjährige Laufzeit im Vergleich zu einer zweiprozentigen Anfangstilgung kann bei etwa 0.1 bis 0.2 Prozentpunkten liegen.

Sonderoptionen: Sonderausstattungen kosten meist extra, das gilt nicht nur für Autos, sondern auch für Baufinanzierungen. Für Tilgungssatzwechsel und Sondertilgungen verlangen einige Banken geringe Aufschläge, andere wiederum bieten beides kostenlos an. Gleiches gilt für bereitstellungszinsfreie Zeiten und Forward-Darlehen.

Ein Tipp

Holen Sie sich mehrere Angebote ein und vergleichen Sie den jeweiligen Zinssatz. Dabei lohnt es sich, kleinlich zu sein. Bei einer zehnjährigen Zinsbindung etwa können bereits geringste prozentuale Unterschiede mehrere Hundert oder sogar Tausend CHF ausmachen – je nach Höhe des Darlehens selbstverständlich.

Severin Renold

China & Innovation

Chinas Wirtschaft hat sich emanzipiert. In wichtigen Technologiebereichen zählen Anbieter aus dem Reich er Mitte bereits zur Spitze. Dies wird in der Wirtschaft vielfach kritisch betrachtet. Doch bietet China auch Chancen.

Frage: Welches Unternehmen hat im vergangenen Jahr beim Europäischen Patentamt die meisten Patente in Europa angemeldet – Siemens, Bosch, Swisscom, Nestle oder vielleicht Schneider Electric aus Frankreich? Die Lösung: keines der fünf. Es war der chinesische Technologiekonzern Huawai.

Längst sieht sich Chinas Wirtschaft nicht mehr als verlängerte Werkbank westlicher Unternehmen. In den Technologiekonzernen wird massiv geforscht. Internetriesen wie Alibaba, Tencent oder Baidu zählen Milliarden Kunden und agieren bereits auf Auslandsmärkten. Die Regierung in Peking investiert massiv in Forschung und Entwicklung. Zudem zeigt sich Chinas Bevölkerung digitalen Technologien gegenüber deutlich offener, als dies beispielsweise in Deutschland oder der Schweiz der Fall ist.

China hat einen Plan. Einen Plan, um auch in Zukunft für steigenden Wohlstand und Wachstum sorgen zu können. Zu dieser Entwicklung trägt auch die rasant wachsende Mittelschicht auf dem Kontinent bei. China, Indien und Indonesien gehören zu den grössten Märkten im weltweiten eCommerce. Chinas Markt für mobiles Bezahlen ist mehr als 50x grösser als der in den USA. Die zu Tencent gehörende Plattform WeChat zählt mehr als eine Milliarde Nutzer und ein Grossteil der neuen Mittelschicht ist mit den neuen Technologien aufgewachsen.

Offen für neue Entwicklungen

Entsprechend bereitwillig setzen sie diese auch ein. Die chinesische Stadtbevölkerung und die Mittelschicht sind sehr offen für neue Entwicklungen und hinterfragen potenzielle Risiken deutlich weniger. Der Telekommunikationsriese Huawei beispielsweise wird von vielerlei Experten als führend betrachtet in der Entwicklung des Mobilfunkstandards 5G. Im Bereich Elektromobilität wird man auch noch aus China hören, soviel sei sicher. Nach Zahlen von Forschungsminister Wan Gang steckte China in den vergangenen Jahren über 226 Milliarden Euro in Forschung und Entwicklung – rund 70% mehr als noch im Jahr 2012. Klar erklärtes Ziel: China will bis ins Jahr 2050 ein bei technologischen Innovationen führendes Land werden. Allein Konzernpatron Jack Ma erklärte in einem seiner letzteren Interviews, zukünftig rund 40 Milliarden des Unternehmenskapitals in weitere Forschung und Entwicklung zu investieren. Dies nicht in erster Linie rein im Interesse des eigenen Unternehmens, sondern vielmehr für die gesunde Weiterentwicklung der Menschheit und natürlich zum Wohle des eigenen Reiches.

Was bleibt Europa?

Europa sollte die Kräfte bündeln, Initiativen für FinTech, RegTech, InsurTech und Weitere schaffen und die privaten und institutionellen Investitionen in Forschung und Entwicklung von Massenprodukten konzentrieren. Es gilt, Chancen und Risiken aktueller und künftiger Technologien offen zu bewerten und dann die besten Anwendungsgebiete zu entwickeln. Allerdings ist es ein Fehler, stets über protektionistische Massnahmen nachzudenken. Das Erfolgsrezept insbesondere von der deutschen Wirtschaft beruht auf Offenheit und Multilateralismus. Je mehr Geschäfte man mit China und Asien macht, desto grösser ist das Verständnis für einander. Liberalismus des Handels führt zu mehr Wohlstand, das zeigen uns die zahlreichen Versuche in der Vergangenheit, bei welchen sozialistische und planwirtschaftliche Modelle scheiterten.

Dies gilt auch für die «One Belt One Road» Initiative Chinas, die neue Seidenstrasse, die Europa und Asien einander näher bringen soll. Das Megaprojekt mit Infrastrukturbauten in 65 Ländern ist den USA ein Dorn im Auge. Dies benötigt keine weitere ausführliche Begründung, selbsterklärend rückt China mit jener Initiative ein Schritt Näher Richtung Weltmacht Nr. 1. Wie soll sich nun Europa also verhalten? Wer nicht innoviert bleibt stehen. Wie gesund das Wachstum Chinas ist mit den Milliardensubventionen von privatwirtschaftlichen Zombiebetrieben, steht auf einem anderen Blatt. Wohl oder übel wird es die Welt aber erfahren, wenn die Sanktionen weiterlaufen und der Handelsstreit mit den USA in die nächste Runde geht, denn bei weiteren Abzügen externer massiver Investorengelder rückt die Bondblase hier näher als manchen recht ist. Ist das „One Belt One Road“ Projekt also bereits Plan B für Chinas Wirtschaft? Es bleibt spannend.

Severin Renold

Investitionen und Nachhaltigkeit

Am Alkohol scheiden sich bekanntlich die Geister. Der eine verachtet ihn als die schlimmste legale Droge überhaupt, der andere sieht ihn als Kulturgut – immerhin gibt es gerade in Deutschland Abertausende von Brauern, Winzern und Schnapsbrennern, die ihrem Handwerk seit Generationen nachgehen, übrigens auch in der Schweiz mit über 1000 Biersorten. Zudem sind alkoholische Getränke in weiten Teilen der Welt fester Bestandteil des gesellschaftlichen Lebens. Andererseits: Wenn wegen der Nebenwirkungen des Alkohols Familien zerbrechen und Existenzen zugrunde gehen, handeln dann Menschen, die mit Alkohol Geld verdienen, ethisch und tun sie der Gesellschaft auf lange Sicht etwas Gutes?

Mindestens ebenso diffizil wird es bei der Frage, ob es ethisch ist, wenn für Medikamente, die Menschen heilen, Tiere sterben müssen. Die Liste dieser Sinnfragen liesse sich problemlos fortsetzen. Jede Frage für sich verweist auf das Dilemma, dass alles, was als gut, sinnvoll und nachhaltig angesehen werden kann, auch seine Schattenseite hat.

Für Anleger, die nachhaltig anlegen wollen, heisst das in erster Linie, dass sie zunächst einmal in sich gehen müssen, um herauszufinden, was ihnen persönlich wichtig ist. Denn jeder Mensch ist anders, jeder hat bestimmte Werte, nach denen er lebt und folglich auch investieren will. Das heisst konsequenterweise auch, dass Anleger, die nach bestimmten Prinzipien anlegen wollen, auch flexibel sein müssen. So flog etwa der Pharmakonzern Bayer im Jahr 2006 aus vielen Fonds katholischer Banken. Denn damals übernahm der Leverkusener Konzern mit Schering einen der grössten deutschen Hersteller der Antibabypille – aus katholischer Sicht ein Sündenfall. Auch hier gibt es jede Menge Unternehmen, die sich unter dem Blickwinkel bestimmter Anlagephilosophien vom Paulus wieder zum Saulus zurückverwandelt haben. Nachfolgend soll also ein Auszug aus dem Kosmos der nachhaltigen Geldanlagen dargestellt werden.

Nicht von der Substanz leben

Doch zunächst einmal zum Begriff Nachhaltigkeit selbst. Im Grunde bedeutet nachhaltig nichts anderes, als nicht von der Substanz zu leben. Der Begriff wurde vor gut 300 Jahren von Hans Carl von Carlowitz, einem sächsischen Beamten, geprägt. Er verfasste das erste umfassende Werk zur Forstwirtschaft und kam dabei zum Schluss, dass es sinnvoll ist, nur so viel Holz aus den Wäldern zu schlagen, wie auch nachwachsen kann.

Vor allem in den vergangenen 30 Jahren hat der Begriff ausserhalb der Forstwirtschaft Karriere gemacht. Heute wird Nachhaltigkeit gern synonym mit den ESG Kriterien verwendet (Environment, Social, Governance). Nach dieser Lesart steht Nachhaltigkeit für vieles, was umwelt- oder sozialverträglich ist oder als gute Unternehmensführung bezeichnet werden kann. Der letzte Punkt bedeutet konkret, dass Korruption geächtet ist und Staaten und Unternehmen darauf achten, langfristig erfolgreich zu wirtschaften, auch wenn das vorallem für Firmen bedeutet, kurzfristige Gewinne auch mal liegen zu lassen.

Weniger Rendite? Von wegen!

Anders als Kritiker einwenden mögen, ist das, was als nachhaltig bezeichnet wird – sofern es konsequent verfolgt wird -, keineswegs weltfremder Idealismus, sondern getrieben von handfesten wirtschaftlichen Interessen. Im Klartext: Wer nach bestimmten Kriterien der Nachhaltigkeit handelt – ob nun sozial, ökologisch oder ethisch motiviert -, muss zumindest auf mittlere und lange Sicht keine Abstriche beim Gewinn machen. Das belegen viele Untersuchungen.

Die meisten Studien kommen zu dem Ergebnis, dass nachhaltige Geldanlagen bei gleichem Risiko ebenso viel Rendite bringen wie Konventionelle – wenn nicht sogar mehr, sagt Professor Alexander Bassen, Mitglied des Nachhaltigkeitsrats der Bundesregierung. Forscher der Uni Kassel haben bereits 2014 nachhaltige und konventionelle Fonds derselben Fondgesellschaft verglichen. Ihr Ergebnis: In der Regel lagen die nachhaltigen Produkte vorn. «Es ist ein Ammenmärchen, dass Nachhaltigkeit Rendite kostet», sagt denn auch Studienleiter Christian Klein.

Bei der Auswahl gibt es kaum noch Einschränkungen. Nachhaltige Anlageprodukte, ob nun im Gewand von Fonds oder Anleihen, haben sich im Laufe der Jahre entwickelt wie Bio-Lebensmittel. Während biologisch erzeugte Lebensmittel vor 20 Jahren nur im Reformhaus und Naturkostladen erhältlich waren, gibt es sie inzwischen in jedem Supermarkt. In den Neunzigern des vergangenen Jahrhunderts gab es nachhaltige Investments in Deutschland und der Schweiz praktisch nicht. Erst Mitte 1996 kam mit dem Öko-Vision Classic der erste Aktienfonds für Privatanleger auf den Markt, der bei seinen Investments auch ökologische und ethische Aspekte berücksichtigte.

Laut der Ratingagentur Scope können deutsche Anleger derzeit aus weit über 400 Investmentfonds wählen, die Nachhaltigkeitsaspekte berücksichtigen. Etwa 100 Fonds sind seit 2015 dazugekommen. Und keiner dieser Fonds ist wie der andere; Es gibt neben Fonds die weitgefasste Anlageregeln haben oder ganze Industrien ausschliessen, auch Themenfonds, die nur einzelne Branchen berücksichtigen – etwa Wasserfonds.

Nachhaltigkeit liegt im Trend: Das Volumen der nachhaltigen Investments steigt weltweit. In Deutschland, Österreich und der Schweiz sind laut des Forums Nachhaltige Geldanlagen inzwischen rund 419.5 Milliarden Euro auf diese Weise angelegt, rund 29% mehr als Ende 2016. Was nach einer grossen Summe klingt, stellt aber nur ein Zwanzigstel des Gesamtmarkts dar.

Reine Lehre oder Klassenbeste?

Viele Anleger orientieren sich offenbar an einer Portfoliotheorie, nach der die Rendite sinkt, je kleiner das Anlage Universum wird. Und je strenger und vielfältiger die Ausschlusskriterien sind, desto kleiner wird es auch. Vertreter der reinen Lehre wie Thomas Jorberg, Chef der sozial-ökologischen GLS Bank, ficht das nicht an. Wer langfristig Geld anlegen will, fahre mit strengen Kriterien besser. Sein Lieblingsbeispiel sind fossile Energien wie Öl, Kohle und Gas: «2050 werden diese Energieträger knapp, wer hier heute als Langfristinvestor anlegt, befindet sich offenbar im Tiefschlaf.» Für Anleger, die nicht ganz so dogmatisch vorgehen wollen oder ihr Anlage Universum etwas grösser halten möchten, gibt es den Investmentansatz «best in class». Hier wird grundsätzlich keine Branche ausgeschlossen, sondern nur in Unternehmen investiert, die unter bestimmten Aspekten am besten sind.

Ein weiteres Problem: Der Begriff «nachhaltig» ist nicht geschützt. Deshalb gibt es eine ständige Debatte darüber, was nachhaltig ist – und was nicht. Zwar gibt es längst spezialisierte Ratingagenturen, die sind aber beileibe nicht überall und uneingeschränkt anerkannt. Zu diesen gehören Imug, Oekom Research, RobecoSAM, Sustainalytics und Vigeo Eiris. Sie nutzen neben wirtschaftlichen Daten auch Informationen über Umwelt und Sozialstandards sowie Unternehmensführung. Um für Anleger mehr Transparenz zu schaffen, arbeitet die EU-Kommission an einheitlichen Standards. Ob und wann diese kommen und inwieweit sie Anlegern tatsächlich bei der Orientierung helfen können, ist aber noch offen.

Wahrscheinlich bleibt es dabei, dass jeder, der nachhaltig anlegen will, sich zuerst mal darüber klar werden sollte, was er genau will. Und dann muss er nochmals genau hinschauen, ob das Investment hält, was es verspricht.

Severin Renold

McKinsey, Roland Berger und mehr

Arbeit & Arbeitsplatz

Büro als sozialer Raum

Mit der Arbeit verändert sich auch der Arbeitsplatz. Aber wie sieht das Büro der Zukunft aus? Immer essenzieller werden Begegnung, Austausch und Community-Building. Die Räume müssen etwas über die eigene Marke erzählen, das Unternehmen als attraktiven Arbeitgeber verkaufen. Denn an vielen Arbeitsplätzen steigt der Leistungsdruck, die Grenzen zwischen Arbeits- und Privatleben verschwimmen für viele Menschen zunehmend. Deshalb muss die Arbeit Spass machen. Büros und Kollaborationsstrukturen wirken da kulturprägend für Unternehmen. Sie bieten den Mitarbeitern Heimat und Identifikation, sorgen so für Motivation und emotionale Bindung. Kostenlose Bio-Mahlzeiten in der Kantine, Zuschuss fürs Fitnessstudio, Lounge-Landschaften mit Wohlfühlatmosphäre – wie ein Einblick in die Arbeitswelt von Silicon Valley zeigt: Die Kreativität bei der Arbeitsplatzgestaltung kennt kaum Grenzen. Mitarbeiter sind aus ihrem privaten Umfeld gewohnt, dass viele Dinge auf Knopfdruck funktionieren. Da darf es am Arbeitsplatz nicht weniger digital zugehen.

Wellness und Werte im «War for talents»

Laut einer Forsa-Studie des Industrieverbands Büro und Arbeitswelt bevorzugen zwar viele Arbeitnehmer in Deutschland und in der Schweiz weiterhin ein praktisches und funktionales Arbeitsumfeld. Jedoch wünschen sich vor allem junge Menschen unter 35 ein modernes und gemütliches Ambiente am Arbeitsplatz. Ausserdem: Social Enterprises – zu Deutsch soziale Unternehmen – sind bei Millennials immer begehrter. Sie wollen sich beim Aufbau eines Unternehmens von der Pike auf engagieren, alle Bereiche durchdringen, sich in der Gestaltung ausleben. Wenn sich damit noch gutes Geld verdienen lässt, umso besser.

Und doch ist Geld nicht alles. Gegen Player wie Google oder Facebook habe ein Unternehmen bei den Gehältern keine Chance, so tönt es bei den meisten Befragten. Salesforce bemüht sich daher um anderes: Zum Beispiel um eine gleichwertige Bezahlung; Mitarbeiter erhalten zudem sieben bezahlte Tage pro Jahr frei für soziales Engagement. Das Motto des etwa 20’000 Mitarbeiter starken Unternehmens: Lieber während des Arbeitslebens regelmässig etwas an die Gesellschaft zurückgeben und die eigenen Technologien für den guten Zweck einsetzen, als jahrelang Top-Gehälter zu scheffeln und kein Privatleben zu haben. Das kommt an. Viele Menschen arbeiten seit mehr als zehn Jahren bei dem Cloud-Anbieter – ungewöhnlich im schnelllebigen Silicon Valley. Ähnliches wird vom Twitter Mitgründer Biz Stone berichtet: Seit man die Absichten des Social-Network Unternehmens neu definiert hat, sind auch die Mitarbeiter wieder top motiviert. Wer jetzt im Unternehmen sei, der sei auch bewusst dabei.

Denn der Markt wandelt sich (nicht nur im Konsumverhalten wie in unserem früheren Blog beschrieben). Die Unternehmen werden immer häufiger zum Bewerber, müssen für begehrte Talente attraktiv werden. Plattformen wie LinkedIn machen es sich zur Aufgabe, für jeden Menschen weltweit ökonomische Chancen zu schaffen. Sie ermöglichen Bewerbern etwa Gehaltsvergleiche, damit diese gut vorbereitet im Vorstellungsgespräch auftreten. Zudem werben Headhunter gezielt Arbeitnehmer über die Plattform ab. Ungerecht für Unternehmen? Mitnichten. Denn wer sich über LinkedIn abwerben lässt, wäre sowieso irgendwann gegangen. Man beschleunigt lediglich den Prozess. Unternehmen haben ihrerseits die Möglichkeit, schneller passende Talente zu finden.

Auch innerhalb von Unternehmen gibt es zunehmend Bewegung. Bei Salesforce entwickelte sich aus einem Impuls der Mitarbeiter eine Art interner Jobmarkt, auf dem regelmässig die Arbeit in Einzelprojekten verteilt wird. Mitarbeiter haben so die Möglichkeit, sich weiterzuentwickeln, aber auch persönliche Belange wie Elternzeit zwischen einzelnen Projekten einzuplanen. Abläufe werden so effizienter und flexibler. Die lebenslange geradlinige Karriere mit vorgefertigten Stufen wird zum Auslaufmodell. Menschen wollen ihren Geist erweitern und in verschiedenen Teilen eines Unternehmens arbeiten.

Wer lernt, der bleibt

Ein Report des Weltwirschaftsforum und der Boston Consutling Group von Januar 2018 offenbart: Etwa eine Million US-Amerikaner verlieren ihre Jobs bis 2026 und müssen neue Fähigkeiten erlernen, um einen ähnlich bezahlten Job zu finden. Das McKinsey Global Institute schätzt, 2030 müssen bis zu 800 Millionen Menschen weltweit ihren Job an die Konkurrenz der intelligenten oder irgendwie besseren, jedenfalls billigeren Maschine übergeben. 33.5 Milliarden Euro investierten deutsche Unternehmen 2016 in die Weiterbildung der Mitarbeiter, um sie fit für die Digitalisierung zu machen. Dabei setzten sie immer stärker auf digitale Lernformate (siehe auch unseren Blog über Digitalisierung im Bildungswesen), wie die aktuelle Weiterbildungserhebung des Instituts der deutschen Wirtschaft Köln zeigt. Tendenz steigend. Heute im Fokus: Personen sollen neues Wissen sinnvoll und nachhaltig einsetzen können. E-Learning und Präsenzstudien verschmelzen zum sogenannten Blended Learning.

Im Silicon Valley ist dieser Trend bereits verinnerlicht. Angebote wie LinkedIn Learning bieten Unternehmen die Möglichkeit, ihren Mitarbeitern gezielte Weiterbildungsangebote zur Verfügung zu stellen. Salesforce hat mit Trailhead eine frei verfügbare Lernplattform ins Leben gerufen. Beim Bewerbungsgespräch haben eventuelle Lernerfolge auf dieser Plattform bereits mehr Gewicht, als der Name der Universität, die ein Bewerber besucht hat. Ausserdem: Lernen muss es der Generation Y besonders Spass machen. Mit Challenges und Ranglisten wird auch das lebenslange Lernen zum Spiel.

Bruno Roeder

Digitalisierung und Verhaltensforschung

Was tun, wenn Sensation Seeker im Netz auf keine „normalen“ Ads, Storytellings und Contents mehr reagieren, da ihnen diese zu langweilig und zu wenig „spannend“ erscheinen? Ist dieses Phänomen auf dem Weg in die Digitalisierung oder auf dem schmalen Grat zwischen Innovation, Mut und Wissen über die kognitive Informationsverarbeitung im Zeitalter der Digitalisierung nicht unbedingt zu beachten?

“Hallo, Anina Wullschläger, am Apparat” – ihre Stimme am Telefon klingt wie ein ungebügelter Schlafanzug: zerknittert, müde, gelangweilt.

Der Anrufer, ein geborener Verkäufer und Enthusiast, der seine davor schon gewonnenen „grandiosen Leads“ schon feierte lässt sich davon nicht beirren:

Eine Werbung mit wichtigem Inhalt, haben wir geschaltet… „Ist das nicht herrlich, liebe Frau, ein Geschenk für Sie gar, eine Bereicherung im Dschungel der vielen Optionen, welche Sie im Netz finden?“

„An keine Ad kann ich mich erinnern. Wie und warum auch? Ich lösche fast alles sofort, klicke es weg, damit ich meinem eigentlichen Vorhaben im Netz widmen kann. Nein, Herr Anrufer, an Ihren komischen Newsticker, Ad, LinkedIn Nachricht oder was auch immer erinnere ich mich schon gar überhaupt nicht, denn fremde Newsletter langweilen mich noch mehr als irgendwelche Banner, welche mir ständig über den Bildschirm laufen!

Anina Wullschläger, dies gilt es zu wissen, liest nämlich nur dann und schaut nur dann mit aufgeregten Äuglein irgendwo hin, wenn ihr Erregungsniveau bereits genügend aufgepeitscht ist. Schon nach dem Aufstehen in Herrgottsfrühe geht sie auf Jagd nach den ersten Sinneseindrücken: iPhone, iPad, Radio, Facebook, LinkedIn, Mails, Chats, Television – Wow! Es ist noch nicht 8 Uhr und die gute Dame hat schon eine Überdosis Sinnesreize intus.

Übel gelaunt und frustriert von der Miesepetrigkeit dieser saturierten Welt, betritt sie dann ihr Büro und öffnet ihre übervolle Agenda auf ihrem DELL: Meeting, Meeting, Meeting, Meeting – Mittag – langes Meeting – Feierabend. Dann löscht sie rasant fast alle ihrer verfluchten Eingangs-Mails, ausser jedoch es taucht eines in tizianrot auf oder eines ohne rechtem Inhalt aber als nervöses Bewegtbild, ein hektisches Bildsammelsurium in short-time-Schnittintervallen, – das macht sie an; und später hockt sie dann – bewaffnet mit iPhone, iPad und drei privaten Smartphones in zähen Meetings. In diesen geht es um Programmatic Buying, Microtrageting, Influencermarketing und um eine dicke Ladung Content für die neu eingekauften Consumer-Adressen, die irgendwie ihren „Zielgruppen“ entsprechen sollten. Das langweilt Frau Wullschläger jeden Tag mehr, das frustriert sie aufs Blut, doch die Rettung bis zum ersehnten „Nachhaltigem Essen“ zu Mittag sind ihre mobilen „Grätli“ (Geräte) auf denen es im Minutentakt vibriert, halbstumm surrt, blinkt, schnarrt, aufpoppt; ihre „Grätli“ mit den neuesten, knallbunten Emojis umklammert sie eisern, ihre „Grätli“ mit tiefdunklen News über das systematische Absaufen vieler Marken ohne jeglichen US- und UAP.

Anina Wullschläger ist ein Sensation Seeker! Eine „Online-Identität“, das nach Reizen jagt. Sie sucht mit einem „geringen initialen Erregungsniveau eher aufregende Reize“. Sie sucht in ihrem analog-digitalen Leben ständig neue Reize, um „den gewünschten Pegel ihrer Stimulierung halten zu können“. Sie rangiert auf der sogenannten „Sensation Seeking Scale“ auf dem NISS-Rang, der bereits als „leicht pathologische Reizsucht“ bezeichnet werden darf.

Ihr kontinuierliches „Thrill Seeking“ übersetzt sie in ihr privates und berufliches Leben mit Vollgas: Lebensgefährliche Sprünge aus Sportflugzeugen, Tiefseetauchen an den allertiefsten Stellen des pazifischen Ozeans, fünf Mal Urlaub im Jahr, 24-Stunden-Trips um die Erdkugel nach Tokio, Shoppingexzesse in Dubai und Muscat.

12 – 21Jährige, die zu einem Youtube- oder TikTok Rock auf den Tischen in ihren Klassenzimmern grölen. „Geil“ sei dieses Video, „geile Pics“ und „geile Musik“: 26‘000 Kids haben es bereits angesehen, drei haben es geliked. Immerhin.

Frau Wullschläger hörte den Begriff Sensation Seeking leider noch nie. Hätte sie jemals den Begriff Sensation Seeking wirklich auf den unzähligen „MarketingBAMMS“ studieren und hören können, dann wüsste sie über seinen Begründer, Marvin Zuckerman, bescheid. Ein grossartiger Forscher, ein US-Amerikaner, der klug handelnden Konzernen und Firmen zu Milliarden Umsätzen verholfen hat. Marvin Zuckerman, der sich mit dem Menschen beschäftigt, seinen Persönlichkeitsmerkmalen, der das tat, was viele Marketingleute tun müssten: den Konsumenten in den Mittelpunkt ihres Handelns stellen und nicht Trends, Hypes oder technologische Machbarkeiten für Leute, die Unternehmen zwar als „Zielgruppe“ bezeichnen, sie aber gar nicht aus ihrem veränderten Verhalten heraus kennen.

Was das Credo, das markenrelvante Ergebnis von Zuckerman also, für echte Markenexperten ist?

Der Mensch sucht immer nach Sinneseindrücken. Er läuft ihnen auch hinterher. Die Digitalisierung schuf und schafft ein Katapult von Reizen, die sich mit den Reizen der analogen Welt (andere Reizstrukturen) mischen, kreuzen. Marken sollten physiologische Sinneseindrücke vermitteln. Doch Achtung: dadurch, dass wir ständig Reizen ausgesetzt sind, sollte die Marke jetzt gerade nicht schnell, rasant, bunt, grell dem Konsumenten begegnen, sondern ihn, dem ausgefeimten Sensation Seeker, in seinem Urgefühl (Archaik) treffen: übrigens, genau deshalb funktionieren Katzenvideos so gut, sie sind „unaufgeregt, ruhig, erzeugen Beschützerinstinkte, wecken Geborgenheitsgefühle und Kindheitserinnerungen (Urgefühle)“ (vgl. P. Hammelstein, ein Schüler Zuckermans).

Die Umkehrung der Thrill-Strategie tut also den Marken gut und die könnte in der Digitalkommunikation so aussehen: Zunächst Grundhaltung und Stimmung hunderttausender Online-Identitäten im Netz erspüren, er-horchen (Identity Listening). Sie, die Konsumenten, dann mit Bild und Text, in welchen Markenbotschaften sanft eingewoben sind, in ihren Urgefühlen berühren. Das Ergebnis, von Zuckerman, Hammelstein oder R.H. Hoyle bewiesen, ist purer, erlesener Markenerfolg: Der Sensation Seeker, reizüberdrüssig, wendet sich – ernst genommen in seiner unterschiedlichen Stimmung – der Marke zu, nimmt sie leichtfüssig wahr, beginnt sich für sie zu interessieren und ist geneigt sie zu kaufen.

Falls diese Wissensvermittlung Ihr persönliches „Sensation Seeking“ gestillt hat und Sie nun mit uns gemeinsam über den digitalen Tellerrand schauen möchten, dann senden Sie uns doch gerne eine Nachricht…

Severin Renold

Interview Ray Dalio WEF 2020

Finanzmarkt & Anlagen

NOTE –> Auf Grund der aktuellen Entwicklung des Weltwirtschaftsgeschehens besteht eine komplett neue Faktenlage. Nicht zu Letzt COVID-19 brachte Feuer in eine sich anbahnende Wirtschaftskrise, welche in vorangehenden Blogs bereits ausführlich thematisiert wurde. Der untenstehende Blog, wurde im Januar 2020 verfasst, weshalb gewisse Positionierungen und Aussagen nun nicht mehr akkurat sind. Trotzdem wird der Artikel so veröffentlicht, um die Möglichkeit zu bieten, Vergleiche zu ziehen und in einem späteren Blog eine angepasste Position einnehmen zu können mit dem Blick auf die Märkte und rückblickend auf die Zeit vor der Epidemie.

Blog

Erst vor wenigen Wochen hat das neue Börsenjahr wieder begonnen und viele Anleger stellen sich nun die Frage, wie sie ihr Portfolio im neuen Jahr positionieren sollen. Schlagzeilen über eine bevorstehende wirtschaftliche Abkühlung oder den geopolitischen Spannungen, die noch nicht abschliessend geklärt sind, dürften Anleger weiterhin beschäftigen. Diverse Makroökonomen erwarten nach einer Annäherung im Handelsstreit zwischen China und den USA, sowie dem reduzierten Risiko eines ungeordneten Brexit, dass sich das Wachstum spätestens per Mitte Jahr erholen kann. Renditechancen dürften sich also auch im neuen Jahr ergeben – insbesondere bei einer sorgfältigen Diversifikation und Selektion der Investments. Dem gegenüber steht die Meinung vieler Experten eines sich anbahnenden Kollapses, wodurch verstärkt wieder die Flucht in Gold beobachtet werden konnte. Im nachfolgenden Szenario beleuchten wir zunächst die Variante einer konjunkturellen Stabilisierung.

Positive Stimmung im Markt

Grundsätzlich setzen die jüngsten Konjunkturdaten durchweg positive Impulse. Man kann davon ausgehen, dass der globale Abschwung allmählich in eine positive Gegenbewegung übergeht. Auf der Risikoseite bleiben viele der geopolitischen Themen bestehen, trotz optimistischer Grundstimmung. Eine expansivere Geldpolitik der Notenbanken begünstigt auch 2020 Aktienanlagen. Da die bedeutenden Zentralbanken in den nächsten Monaten ihre Gelschleusen weit geöffnet halten, bleiben die kurzfristigen Zinsen auch 2020 ausserordentlich tief und stimulieren daher das Wirtschaftswachstum. Daraus schliessend sollten die grossen Industrieländer im nächsten Jahr weiterhin bei noch moderaten Inflationsraten wachsen. Insofern aus dem Blickwinkel der USA die Teuerung in der zweiten Jahreshälfte zunehmen wird, so gestaltet die amerikanische Notenbank (FED) wiederum eine restriktivere Geldpolitik. Eine sich wiederholende Zinssenkung wie im Jahr 2019, ist dabei aber eher unwahrscheinlich. Die Geldpolitik und Rahmenbedingungen der Zentralbanken stösst an ihre Grenzen, weshalb verstärkt fiskalpolitisch stimuliert werden muss.

Auf der Suche nach Rendite

Mittlerweile sind nahezu alle Anlageklassen hoch bewertet, nicht selten sogar auf einem Rekordhoch. Dies gestaltet die Vermögensallokation besonders herausfordernd. Gemäss Analysten kann von Obligationen im Jahr 2020 kein nennenswerter Performancebeitrag erwartet werden. Ein ausgewogenes Portfolio wird im besten Fall mittlere einstellige Renditen abwerfen. Obligationen dienen mit wenigen Ausnahmen rein als Puffer gegen Kursrückschläge bei Aktien. Die Gewinnerwartungen bei den Aktien sind aktuell ziemlich hoch und das Potenzial nach oben entsprechend limitiert. Die höhere Volatilität der Märkte wird sich speziell auf die Aktienmärkte auswirken, weswegen diversifizierten Anlagen wie Immobilien und Gold wie zuvor bereits erwähnt, eine besondere Bedeutung zukommt. Mit einer Ausschüttungsrendite von bis zu 3% sind Immobilienfonds der Schweiz nach wie vor eine interessante Beimischungsvariante. Gold alleine aus dem Grundsatz der negativen Korrelation mit klassischen Anlageklassen, nicht zu Letzt wie zuvor angedeutet, wenn das Vertrauen in die Märkte unsicher scheint.

Abschliessend lässt sich schlussfolgern, dass auch im aktuellen Marktumfeld empfohlen werden kann, die Gesamtallokation breit zu diversifizieren. Nach wie vor bleibt es jedem selber überlassen, seine Cashreserven aufzustocken, auf Grund der Befürchtung eines bevorstehenden Crashs. Hier bleibt nur die Möglichkeit sich zu informieren und ein eigenes Urteil zu bilden. Verfolgt man Grössen wie etwa Ray Dalio, Starinvestor und Gründer von Bridgewater Associates, etwa in seinem letzten Interview am World Economic Forum (WEF) in Davos so hört man Aussagen wie: «Cash is Trash!». Eine überspitzte Metapher zu dessen Meinung, dass jeder Anleger welcher zur Zeit auf Bargeld setze, Geld verliere und nicht mehr am Markt teilnimmt. In Anbetracht der Ausweitung der Negativ Verzinsung auf Sparguthaben, beinhaltet diese Aussage durchaus seine begründbaren Anekdoten, ohne dabei die Diskussion über weitere Funktionen des Geldes lostreten zu wollen.