Autor | Quelle

Severin Renold

Weissknight Corporate Finance

Severin Renold

Weissknight Corporate Finance

Digitalisierung und Wandel in der Eventbranche

(Original text in English)

—————–

Genau wie die Gesellschaft ist auch die Eventbranche ständig in Bewegung, und die Trends in der Industrie spiegeln dies wider. Kurz: Sie hat sich stark weiterentwickelt.

Die globale Veranstaltungsbranche wurde 2018 auf 1.100 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 10,3 % auf 2.330 Milliarden US-Dollar im Jahr 2026 wachsen (Allied Market Research, 2019).

Veranstaltungen können alles sein, von einem großen Musikfestival bis zu einem Abendessen mit nur wenigen Personen. In diesem Zusammenhang konzentrieren wir uns auf die Branche der Geschäftsveranstaltungen, an denen die Teilnehmer in ihrer beruflichen Funktion teilnehmen. Zu den geschäftlichen Veranstaltungen zählen auch alle Arten von organisationsübergreifenden Konferenzen oder internen Zusammenkünften im öffentlichen Sektor, die nicht per se geschäftsbezogen sind, aber die gleichen Merkmale aufweisen, die die Teilnehmer in ihrer beruflichen Funktion treffen.

Innerhalb dieses Bereichs gibt es eine Reihe verschiedener Veranstaltungstypen, die sich in ihren Zwecken, Zielen und Beteiligten sowie in Länge, Größe und Format unterscheiden.

Struktur der Branche für Unternehmensveranstaltungen:

Wie in anderen Branchen gibt es auch in der Konferenzbranche Käufer und Anbieter. Bei den Käufern handelt es sich in der Regel um Veranstaltungsleiter und Organisatoren, die Veranstaltungsorte, technische Unterstützung und andere Dienstleistungen für die Durchführung einer Konferenz „kaufen“.

Veranstaltungen sind per Definition Ereignisse, bei denen eine Reihe von Menschen zu einer bestimmten Zeit und an einem bestimmten Ort zusammenkommen. Das bedeutet jedoch nicht, dass die Organisation von Veranstaltungen ein singuläres Ereignis ist, das ad hoc als einmaliges Ereignis organisiert wird. Die Organisation von Veranstaltungen ist eine der wichtigsten laufenden Aufgaben einer Marketingabteilung und stellt oft einen der größten Budgetbereiche im Marketingbudget dar. Auch die Personalabteilung wendet oft Zeit, Geld und Energie für die Organisation interner Veranstaltungen und die Mitarbeiterentwicklung während des ganzen Jahres auf, um die Unternehmenskultur und das Team zu stärken.

Unter den verschiedenen Kommunikationsmethoden sind Veranstaltungen die wirkungsvollsten.

Die meisten geschäftlichen Veranstaltungen haben ein Ziel, das darauf ausgerichtet ist, dass die Teilnehmer etwas fühlen, tun oder lernen sollen. Um dieses Ziel zu erreichen, ist es von großer Bedeutung, dass das Ziel klar formuliert ist, dass die Methodik, die Dramaturgie, die Tagesordnung und die Themen auf dieses Ziel zugeschnitten sind – und dass die Teilnehmer mit einbezogen und engagiert werden. Mit anderen Worten: Es geht nicht darum, die Botschaft kurzfristig an das Publikum heranzutragen, sondern darum, dass sie langfristig in den Köpfen der Teilnehmer bleibt.

Wie in allen anderen Bereichen unseres Lebens haben die mobile Technologie und der sofortige Zugang zu Informationen über das Internet auch auf dem Veranstaltungsmarkt dramatische Auswirkungen. Die Veranstaltungstechnik ist seit vielen Jahren ein wesentlicher Bestandteil fast aller Veranstaltungen.

Es gibt erhebliche Überschneidungen zwischen Produkten, bei denen mehrere Nischenfunktionen in einem EMS oder einer Event-App enthalten sein können.

Trends vor März 2020:

Dies sind einige der Trends, die vor der Covid-Krise beobachtet wurden:

Engagement ist einer der entscheidenden Aspekte für Veranstaltungsplaner und eines der wichtigsten Dinge insgesamt, die es zu berücksichtigen gilt, da es ein Schlüssel zu erfolgreichen Veranstaltungen ist.

Technologische Trends verändern die gesamte Veranstaltungsbranche aus verschiedenen Blickwinkeln.

Die Verfolgung neuer Funktionen und die Implementierung dieser Technologien ist eines der wichtigsten Anliegen im Veranstaltungsmanagement.

Solche Technologien ermöglichen es Konferenzen, wettbewerbsfähig zu bleiben, die Einnahmen zu maximieren, eine bessere Kommunikation zwischen Publikum und Rednern zu schaffen und die Menschen zu begeistern.

Insgesamt ist die Akzeptanz von Event-Apps heutzutage sehr hoch, wobei fast 40 % der App-Entwickler eine Akzeptanzrate von über 80 % angeben. Weitere 35 % der Entwickler sprechen von einer Akzeptanzrate von 60 bis 80 %. Dies ist eine grundlegende Kennzahl in der Branche, da Apps das Ergebnis von Zeit- und Geldinvestitionen sind. Hohe Adoptionsraten deuten darauf hin, dass die App bei vielen Kunden gut ankommt.

Schlussfolgerung:

Event-Technologien entwickeln sich schnell und spielen eine zentrale Rolle im Event-Management-Prozess.

Die Veranstaltungen und damit auch die Veranstaltungsbranche wurden von der Kovid-Krise offensichtlich sehr hart getroffen. Es konnten keine persönlichen Veranstaltungen durchgeführt werden, geplante Veranstaltungen wurden abgesagt, und die gesamte Branche wurde zunächst auf den Kopf gestellt.

Reed Exhibitions hat kürzlich seine erste Studie „COVID-19 und wie sie die Veranstaltungsbranche verändert“ veröffentlicht. Zu den wichtigsten Ergebnissen des COVID-19-Barometers von Reed Exhibitions gehört, dass:

Eine andere Studie (EventMB’s State of the Event Industry, Dec 2020) zeigt, dass bei hybriden Veranstaltungen fast drei Viertel der Planer (71 %) planen, weiterhin eine digitale Strategie einzusetzen, um ihr virtuelles Publikum zu halten, wenn sie zu physischen Veranstaltungen zurückkehren.

Zusammenfassend lässt sich sagen, dass die meisten Analysten dies vorhersehen:

Die Schlussfolgerung ist, dass die Trends vor der Krise (mehr Investitionen in Veranstaltungstechnik, aber mit kostenbewussten Käufern) in Kombination mit der dringenden Notwendigkeit, den neuen Markt nach der Pandemie zu bedienen, eine starke Kraft in Richtung der Bereitstellung von All-in-One-Lösungen schaffen wird, die die Bedürfnisse aller Arten von Veranstaltungsformaten zu einem attraktiven Preispunkt erfüllen können.

In gleicher Weise bedeutet dies, dass die Superstars der Pandemie, die Online-Event-Plattformen wie Hopin und On24, die einen massiven Boom erlebt haben, sich auf persönliche und hybride Events zubewegen müssen, um denselben Bedarf zu decken.

Die Konsolidierung bleibt ein Makrotrend in der Eventtechnik, der sich 2022 fortsetzen wird. Da viele kleine Unternehmen nicht in der Lage sind, den Coronavirus-Sturm zu überstehen, wird allgemein erwartet, dass sich dieser Trend 2022 gar noch verstärkt.

Severin Renold

Funding Trends – RegTech Market

RegTech hat im Laufe der Jahre weiter an Popularität gewonnen, was dazu geführt hat, dass immer mehr Unternehmen in diesen Bereich investieren. Einigen Studien zufolge soll der RegTech-Markt bis 2023 auf über 12,3 Milliarden Dollar anwachsen. Dieser Artikel konzentriert sich jedoch auf die RegTech-Investitionen 2021 und die RegTech-Finanzierungszahlen 2020 + 2021.

Die RegTech-Finanzierung erreichte im zweiten Quartal 2021 einen Fünf-Quartals-Höchststand, wobei die Hälfte der Gesamttransaktionen über 25 Millionen US-Dollar lag.

In den ersten drei Quartalen des Jahres 2020 waren die RegTech-Investitionen zwar rückläufig, aber immer noch höher als im Jahr 2019. Im letzten Quartal des Jahres erlebten sie jedoch einen Aufschwung und verzeichneten einen Anstieg der Gesamtabschlüsse um 39 %.

Im Vergleich zum dritten Quartal 2020 stieg die Gesamtsumme der RegTech-Finanzierung im Jahr 2021 um 1,9 Mrd. USD. Im ersten Quartal 2021 wurden rund 4,3 Mrd. USD bei 100 Deals und im zweiten Quartal 4,9 Mrd. USD bei 122 Deals aufgenommen.

Rund 45 % ihrer Deals lagen in der ersten Hälfte des Geschäftsjahres bei 25 Millionen Dollar und mehr.

Diese Zahlen deuten darauf hin, dass ihre Investoren nach der Pandemie eher bereit waren, grössere Schecks auszustellen. In der ersten Jahreshälfte 2021 lag der Anteil der Abschlüsse mit einem Volumen von 50 Mio. USD und mehr bei 27,7 %, was den höchsten Prozentsatz bei Abschlüssen dieser Grössenordnung darstellt.

Dies ist vor allem auf den Trend zur Reife in der RegTech-Branche zurückzuführen. Neue Technologien wie künstliche Intelligenz und Cybersecurity, die die Innovation in der Branche vorangetrieben haben, bestärken den Aufwärtstrend was zur Reife der RegTech-Branche insgesamt beiträgt.

Im Vergleich zu 2020 haben sich die Abschlüsse im Wert von 25 bis 50 Millionen Dollar verdoppelt. In der ersten Jahreshälfte betrugen 45 % aller Abschlüsse 25 Millionen Dollar und mehr.

Acht der zehn größten RegTech-Transaktionen weltweit im ersten Halbjahr 2021 stammten von nordamerikanischen Unternehmen.

Nordamerika ist derzeit die dominierende RegTech-Finanzierungsregion, mit acht von zehn abgeschlossenen Deals in der ersten Jahreshälfte 2021.

Das macht 65 % aller Deals im ersten Halbjahr aus. Nach Nordamerika entfielen auf Europa 23 % der im gleichen Zeitraum abgeschlossenen Deals.

Cyberkriminalität stellt eine der grössten Bedrohungen für die Finanzbranche dar. Aus diesem Grund waren fünf der zehn größten RegTech-Unternehmen im ersten Halbjahr 2021 im Subsektor Cybersicherheit tätig.

Im ersten Halbjahr 2021 waren etwa Transmit Security, ein in Boston ansässiges Unternehmen, und Synk Teil medial wirksamer Deals.

Im ersten Halbjahr 2021 war New York die Stadt mit den meisten RegTech-Geschäften.

Bei einer Aufschlüsselung der Top-Städte, die verstärkte Aktivitäten im RegTech Bereich aufzeigten, war New York die Nummer eins, dicht gefolgt von London und San Francisco. Von den 174 RegTech-Deals entfallen 24 auf New York, 22 auf London und 21 auf San Francisco.

Das Wachstum der RegTech-Investitionen 2020+2021 und der RegTech-Finanzierung 2021 zeigen deutlich, dass sich die Branche weiterhin im Aufwärtstrend befindet und weltweit verstärkt an Relevanz gewinnt.

Severin Renold

Bundesberichte

Postulat / Motion Nationalrat

Kanton Zug

Startups Schweiz | Zug

Der thematische Schwerpunkt dieser Forschungsarbeit richtet sich auf die Rahmenbedingungen und die Förderinstrumente eines Standorts, welche auf die Gründung und den Erfolg von Startups einwirken können. Ziel ist es, herauszufinden, welche dieser Faktoren positiven Einfluss auf die Standortwahl nehmen, und sie in einer differenzierten Betrachtungsweise vom Einfluss auf den Erfolg unterscheiden zu können.

Eingangs wird dazu eine Literaturrecherche durchgeführt und Quellen über das Unternehmertum, den Entwicklungsprozess einer Firma und die zugrundeliegenden Voraussetzungen für eine wünschenswerte Realisation der Geschäftsidee werden konsultiert. Durch die zunehmende Vertiefung in den Forschungskontext wird ersichtlich, dass für die weitere Bearbeitung eine tiefere Abstraktionsebene notwendig sein wird, um im späteren Verlauf des Projektes klare und valide Aussagen treffen zu können. In Werken wie «Gründungs- und Überlebenschancen von Familienunternehmen» (Albach und Pinkwart 2002, S. 21–54) wird von der geforderten Agilität in einem Unternehmen und der Möglichkeit, schnell auf externe Markteinflüsse reagieren zu können, gesprochen. Damit geht der initialen Wahl eines Standortes, welcher auf langfristiger Ebene politische, aber auch rechtliche Sicherheit gewährleisten kann, einher. Während in anderen Quellen wie dem Buch «Strategic E-Business» (Keuper 2001, S. 37–72) auf die Konkurrenzfähigkeit im Informationszeitalter eingegangen wird, der Verwässerung von Landesgrenzen und Distributionskanälen und der steigenden Relevanz, Prozesse digital und automatisiert zu gestalten. Genauso wie die Positionierung in einem Nischenmarkt, aufgrund des zunehmenden Wandels des Konsumverhaltens vom Verkäufer- zum Käufermarkt. Wobei immer mehr vom Konsumenten bestimmt wird, was angeboten werden soll und im Umkehrschluss durch neue Möglichkeiten im E-Commerce-Bereich eine Informations- und Angebotsüberflutung stattfindet. Für Firmen bedeutet dies, den Fokus auf den Zugang von Talenten und neuen Mitarbeitenden zu legen, welche Anschluss an den Wandel bieten können und die zukünftige Beständigkeit und Innovationskraft gewährleisten. Bei weiteren Aspekten über die Kultur und die Risikofreudigkeit in einem Land, die Steuervergleiche, die Weiterbildungsangebote und die Ausprägung der Investorenlandschaft wird aber erkennbar, dass eine Eingrenzung des Untersuchungsbereichs stattfinden muss, da die Aussagen zu den förderlichen Rahmenbedingungen je nach Auslegung und Region variieren oder verallgemeinert sind. Dementsprechend beschliesst der Autor, die zukünftige Recherche rein auf die Fördermittel für Startups auszulegen. Diese werden zu diesem Zweck definiert durch ihren wissenschafts- und technologiebasierten Ansatz, ihren Fokus auf Innovation, ein skalierbares Geschäftsmodell, renditeorientierte Investoren und eine Beständigkeit seit Gründung von maximal fünf Jahren, angelehnt an die Beschreibung eines Startups durch den «Swiss Startup Radar» (Baldegger et al. 2020, S. 9).

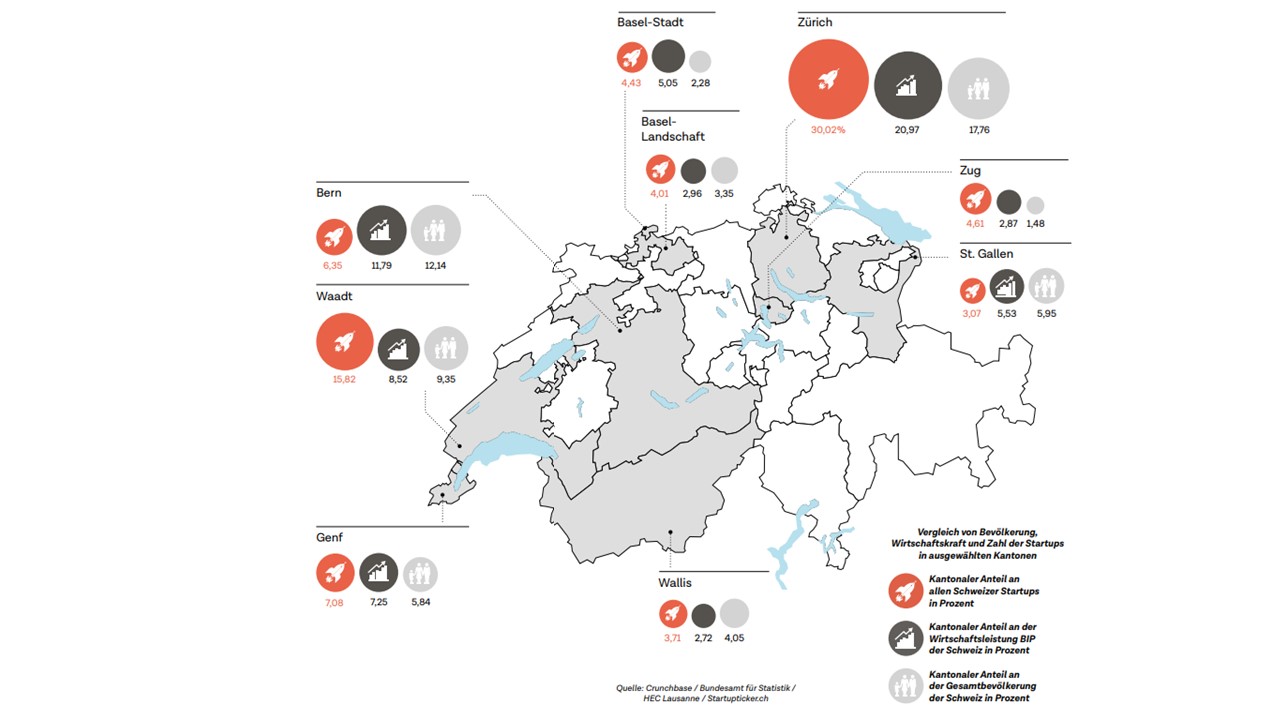

Des Weiteren folgt eine örtliche Eingrenzung der Forschungsarbeit, in welcher die Schweiz als Grundlage für den internationalen Vergleich herangezogen wird und im spezifischen der Kanton Zug in der nationalen Gegenüberstellung verwendet wird. Zug wurde mit der Begründung gewählt, dass der Kanton in den letzten Jahren eine ausserordentliche Medienpräsenz verzeichnete und eine überdurchschnittliche Gründungsquote vorzuweisen hat. Dies kann somit im Abgleich mit theoretischen Aussagen auf Regierungsebene und einer später folgenden standardisierten Untersuchungsmethodik als Referenzbeispiel herangezogen werden.

In einem nächsten Schritt wird auf Bundesebene recherchiert, um mehr über die Positionierung und die Massnahmen der Schweiz hinsichtlich ihres Startup-Ökosystems in Erfahrung zu bringen. Hier fällt ein Postulat des ehemaligen Nationalrates Fathi Derder mit dem Appell an den Bundesrat hinsichtlich einer besseren Entwicklung innovativer Jungunternehmen in der Schweiz auf (Derder 2013). In seiner Aufforderung stellt der Nationalrat fest, dass sowohl die Gründungs- als auch Erfolgsquote Schweizer Startups optimierungsfähig seien und daher eine fundierte Analyse und unmittelbare Massnahmen umgesetzt werden sollten. Der Bundesrat genehmigte den Vorschlag und präsentierte seine Stellungnahme in seinem im Jahr 2017 erschienenen Bericht über rasch wachsende Jungunternehmen. Unter Miteinbezug von Quellen aus dem «Global Entrepreneurship Monitor» (Baldegger et al. 2020), dem «Swiss Startup Radar» (Kyora et al. 2018) und in Zusammenarbeit mit dem Departement für Wirtschaft (SECO) (ECOPLAN et al. 2016) präsentiert die Exekutive ihre Einschätzungen zu den schweizerischen Rahmenbedingungen und dem Standpunkt im internationalen Vergleich. Die Konklusion hält fest, dass sich die Schweiz und ihre Rahmenbedingungen von gut bis sehr gut darbieten. Sie gewährt mit einem ausgeprägten Netzwerk an qualitativ hochwertigen Universitäten und Hochschulen einen weit diversifizierten Startup-Hub über eine Vielzahl an Kantonen. Die Analysen zeigen sowohl eine gesund wachsende Anzahl an Spin-offs, ein breites Angebot an zukunftsorientierten Weiterbildungsangeboten, Initiativen für staatliche Förderprogramme und administrative Entlastungen von Jungunternehmen als auch attraktive steuerliche Grundvoraussetzungen. Von der Einführung und der Definition der offiziellen Begrifflichkeit ‹Startup› sieht der Bundesrat ab, wie auch von der Etablierung staatlicher Risikokapitalfonds zur direkten Unterstützung von Startups. Viel mehr versucht der Bund, den Anschluss an europäische Finanzierungsangebote besser auszubauen und die regulatorischen Rahmenbedingungen sicherzustellen. In der Botschaft zur Standortförderung 2016–2019 (Sommaruga und Casanova 2015, S. 1) reicht der Bundesrat schliesslich den Antrag zur Zustimmung diverser Bundesbeschlüsse ein. Als Begründungen, wieso die Schweiz vergleichsweise weniger Startups verzeichnet, werden das hohe Pro-Kopf-Einkommen, die Erwerbsbeteiligung und die damit verbundene unattraktive Chancen-Risiko-Verteilung genannt.

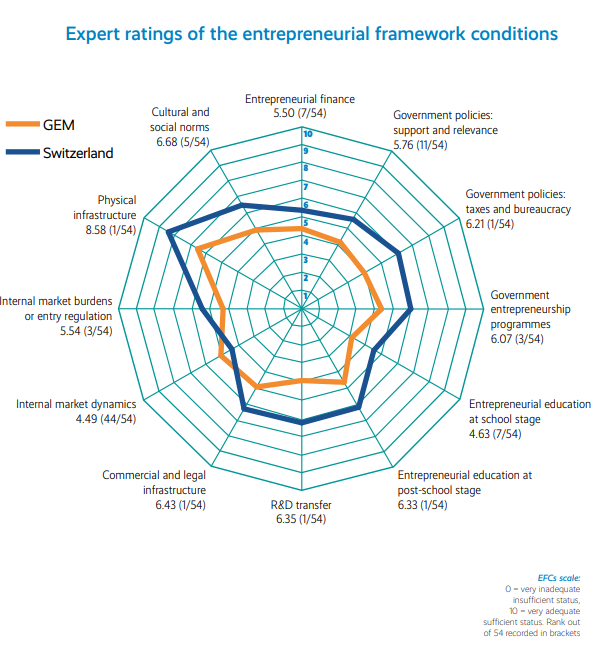

Ableitend aus diesen Berichten kann auf eine Quelle verwiesen werden, welche zur Auslegung der Rahmenbedingungen dient und ein Raster über insgesamt zwölf verdichtete Förderinstrumente aus dem Global-Entrepreneurship-Monitor präsentiert, mit dem Namen «National Entrepreneurship Context Index» (NECI) (Baldegger et al. 2020, S. 9–10). Dieser wird im späteren Verlauf der Arbeit als Referenzpunkt genutzt, ergänzt und auch für den nächsten Untersuchungsschritt herangezogen. Einige Punkte aus diesem Index sind die interne Marktdynamik eines Ortes, die kulturellen und sozialen Normen, der Forschungs- und Entwicklungstransfer oder die kommerzielle Infrastruktur.

Mit diesem Wissen wird als nächstes der Kanton Zug näher betrachtet. Aus Quellen wie der Präsentation über den Wirtschaftsstandort vom Departement der kantonalen Wirtschaftsförderung (Department of Economic Affairs und Wirtschaftsförderung Zug 2020), der Standortanalyse der Swiss Brand Experts (swissbrandexperts 2010) und davon ableitend der Strategie der Regierung für die Legislaturperioden 2010 bis 2018 werden die essenziellen Erfolgsfaktoren nach Angaben der genannten Stakeholder analysiert (Hegglin et al. 2010). Ausserdem werden Interviews mit Startupgründern und Regierungsmitgliedern zur Ergänzung der gewonnenen Angaben aufgegriffen (Handelszeitung 04.01.2019). Nebst der Überlappung einiger Punkte aus dem Bericht des Bundes wie auch aus dem NECI zum Angebot öffentlicher Infrastrukturen und attraktiver Steuerbedingungen finden sich in dieser Recherche einige weitere Aspekte und Softfaktoren, die Hinweise auf mögliche Forschungslücken geben und Anlass zur Aufstellung von Hypothesen bieten. Dies betrifft sowohl Faktoren wie die Mobilität und die Zentralität des Standortes als auch den Slogan «The Spirit of Zug» (von Euw 2021), welcher die unternehmerische Herangehensweise und den kundenzentrierten, lösungsorientierten Auftritt der öffentlichen Stellen beschreiben soll. Dies beinhaltet die Art, wie mit Unternehmen und somit auch mit Startups interagiert wird, die stabile Politik und das innovationsgetriebene Gedankengut. Daraus lässt sich schlussfolgern, dass Zug besonderen Wert auf die Kommunikation und die Vermarktung legt, was zur Hypothese führt, diese Punkte gesondert in ein zukünftiges Raster über förderliche Rahmenbedingungen aufzunehmen. Zudem wird die Theorie anhand des Erfolgsbeispiels Zug aufgestellt, dass bestehende Förderinstrumente besser genutzt und somit auch die Entwicklung eines Standortes umso stärker voranschreitet, je mehr Beachtung einer kundennahen Kommunikation gegeben wird. Eine letzte Hypothese bildet sich hinsichtlich der Risikokapitalvertretungen vor Ort. Nach Aggregation sämtlicher Quellen und trotz der teilweisen Vernachlässigung der Thematik auf Bundesebene wird die Theorie aufgestellt, dass durch einen besseren Zugang zu Risikokapital im Kanton mehr Startups einen langfristigen Erfolg verzeichnen können.

Mit diesem Fundament und Vorwissen wird schliesslich eine standardisierte Untersuchungsmethodik angeordnet. Dazu wird eine Grundgesamtheit an Personen definiert, welche sich entweder bereits in der Startupgründerrolle befindet, zukünftig ein Startup gründen könnte oder in Vergangenheit in einem Startup in einer führenden Position tätig war. Die Personen müssen möglichst einen direkten Bezug zum Kanton Zug herstellen können und sollen während knapp eines Monats mittels eines elektronischen Fragebogens befragt werden. Mit dem gewählten Ansatz wird versucht, die Meinung der direkt betroffenen Zielgruppe in der Startupfrage einzuholen und Antworten mit den zuvor aufgestellten und gewonnenen Theorien abzugleichen. Zur Vorbereitung der Befragung wurde das Raster über die Rahmenbedingungen und Förderinstrumente NECI weiter aufgeschlüsselt und ergänzt. Es besteht zum Zeitpunkt der Liveschaltung aus rund 26 Punkten. Weitere Teile der Untersuchungsanordnung befassen sich mit den Standortvergleichen, der Differenzierung zwischen den Gründungs- und Erfolgsfaktoren, den Themen der Kommunikation und des Risikokapitals sowie mit dem Kanton Zug als Erfolgsbeispiel. Zur Sicherstellung einer anschliessend validen Beantwortung der Forschungsfrage und Hypothesen muss die Befragung bis zum Endzeitpunkt mindestens 50 vollumfänglich eingereichte Fragebögen verzeichnen. Wird das Ziel nicht erreicht, so setzt Plan B mit mindestens 10 qualitativ geführten Experteninterviews ein.

Vom 18. April 2021 bis zum 9. Mai 2021 wird der Fragebogen über soziale Medien, LinkedIn und über E-Mail geteilt und auch live mit einigen Teilnehmenden durchgeführt. Die Auswertung verzeichnet zum Abschluss des Befragungszeitraums 112 Datensätze, wovon rund 29 unvollständig eingereicht wurden. Die 83 vollständigen Antworten können für die nachfolgende Diskussion genutzt werden, wobei sich 47 % (53 Teilnehmende) gemessen an der Gesamtzahl in der Selbstständigkeit befinden und rund 46 % (52 Teilnehmende) in einem Startup involviert sind. Die Durchführung von Plan B ist daher nicht notwendig. Die Antworten werden schliesslich in gewichteter Form mit dem NECI des Global Entrepreneurship Monitors, den Bundesbeschlüssen und der Strategie und der Analyse des Kantons Zug verglichen. Zur Beantwortung der Forschungsfrage wird eine Rangfolge der jeweils zehn ausschlaggebendsten Faktoren für die Startupgründung und den Erfolg erstellt, bestehend aus den Punkten mit der höchsten Übereinstimmung aus der theoretischen Grundlage und der höchsten Bewertung aus der Befragung. Das Resultat zeigt, dass für beide Betrachtungsweisen folgende Punkte von höchster Relevanz sind:

Weitere deckungsgleiche Aspekte mit unterschiedlicher Priorisierung, die genannt werden, sind die steuerlichen Rahmenbedingungen, die Stabilität der Politik, die rechtlichen Rahmenbedingungen, die Kommunikation und die Interaktion der Behörden, die Qualität des öffentlichen Verkehrs und die Geschäftsunterhaltskosten vor Ort. Der einzige Unterschied in der Differenzierung ist Punkt 10, bei welchem für die Gründung die Anzahl branchenrelevanter Vereine und Förderprogramme genannt wird, während es für den Startuperfolg die internen Marktdynamiken sind, die es ins oberste Ranking geschafft haben. Diese Erkenntnisse können dementsprechend in der Analyse und Evaluation förderlicher Massnahmen weiter genutzt werden und werden in der ausführlichen Forschungsarbeit genauer thematisiert.

Weiter werden die aufgestellten Hypothesen behandelt, als erstes die Theorie, dass die weiteren Förderinstrumente und Infrastrukturen desto besser ihre Wirkung entfalten können, je mehr die kundennahe Kommunikation zwischen Kanton und Startup priorisiert wird. Die Frage zur Auswirkung der kundennahen Kommunikation auf die Teilnehmenden zeigt, dass 65 % der Befragten von bestehenden Fördermitteln mehr Gebrauch machen würden. Über 50 % würden mehrere Fördermittel nutzen als bisher und ihr Startup eher an diesem Standort gründen. Nur 22 % der Stimmen deklarieren eine Auswirkung auf den Erfolg des Startups und jeweils weniger als 5 % der Befragten bekräftigen ausdrücklich, dass die kundennahe Kommunikation keine Auswirkungen auf die genannten Punkte hat. Über zwei Drittel bekräftigen die positive Wirkung der Reaktionsgeschwindigkeit auf ihre Entscheidungen und den Erfolg. Die Hypothese kann somit nicht falsifiziert werden und behält solange ihre Gültigkeit, bis sie durch eine Untersuchung mit einer umfassenderen Grundgesamtheit entkräftet wird. Als weitere These wird vorgeschlagen, dass der Punkt der Kommunikation zwingend als gesonderte Kategorie in das Raster förderlicher Rahmenbedingungen und Instrumente von Behörden und Regierungen aufgegriffen werden muss. Die Resultate aus der Befragung zeigen hier ein unterschiedliches Bild. Während 92 % hinsichtlich der Relevanz der Kommunikation und Interaktion während der Gründungsphase zustimmen, sind es nur 26 %, die die Bedeutsamkeit für den weiteren Erfolg des Unternehmens anerkennen. Die These wird also teilweise falsifiziert und die Empfehlung spricht sich nur für die Aufnahme des Kommunikationsaspektes im Raster der förderlichen Gründungsfaktoren aus. Die letzte Hypothese besagt, dass durch einen besseren Zugang zu Risikokapital in einem Kanton mehr Startups einen langfristigen Erfolg verzeichnen können und ihren Standort beibehalten. Bei der gesamten Untersuchung ergeben sich hier die eindeutigsten Hinweise zur Verifikation der Aussage. Von 95 % der Teilnehmenden wird der einfache Zugang zu Risikokapital als ausschlaggebend für den Erfolg gewertet, 91 % bekräftigen die Zentralität über die Anzahl regional vertretener Institutionen mit Investitionsbedarf und für 88 % spielt auch das durchschnittliche Investitionsvolumen eine signifikante Rolle. Die Hypothese kann also nicht falsifiziert werden und behält bis auf Weiteres ihre Gültigkeit.

Aus diesen Erkenntnissen lässt sich das Fazit ziehen, dass sich die allgemeinen Rahmenbedingungen und die Fördermittel für Startups in der Schweiz grundsätzlich positiv präsentieren, allerdings Spielraum und Optimierungsmöglichkeiten für den Ausbau und die Fokuslegung diverser Handlungen bestehen. Darunter fallen die Ausarbeitung einer neuen Spezifikation des Rasters der Förderinstrumente getrennt nach den Gründungs- und Erfolgsfaktoren. Sowie die Etablierung von Standards im Qualitätsmanagement und über den Ablauf der Kommunikation und Interaktion zwischen Behörden und Startups. Wie auch die Untersuchung attraktiverer Rahmenbedingungen, die zur Ansiedlung von mehr Risikokapitalgebern führt und den Zugang sowie administrative Belange so einfach wie möglich gestalten. Die Abwägung muss nach einem Kosten-Nutzen-Vergleich stattfinden, gefolgt von einer Machbarkeitsstudie und der anschliessenden Definition des Geltungsbereichs. In einer weiterführenden Forschung wird empfohlen, den Befragungszeitraum und das Budget zur Incentivierung der Teilnehmenden auszudehnen, um eine umfassendere Grundgesamtheit zu verzeichnen und die Teilnahmequote zu verbessern. Ausserdem bestehen Optionen, die bisherigen Untersuchungsmethoden mit qualitativ geführten Interviews zu ergänzen, um weitere bisher nicht in Erwägung gezogene Theorien zu gewinnen und in die Validierung einfliessen zu lassen. Zusätzlich können für den direkten Abgleich der Erkenntnisse neue Standorte und Startup-Hubs mit ähnlichen Erfolgshistorien wie der Kanton Zug (beispielsweise Berlin) hinzugezogen werden, um Indizien zu identifizierten und Forschungslücken wie die Kommunikation in einem anderen Kontext abzugleichen.

Severin Renold

Corporate Finance

Fusionen und Übernahmen sind ein alltägliches Ereignis auf dem Unternehmensmarkt, und viele von ihnen finden täglich statt. Doch trotz der vielen Fusionen und Übernahmen gibt es nicht viele langfristige Erfolge.

Während die meisten Misserfolge auf Marktschwankungen oder unzufriedenstellende Unternehmensbewertungen zurückzuführen sind, gibt es auch einige, die aufgrund von Herausforderungen bei der kulturellen Integration auftreten;

– Die Besessenheit des neuen Unternehmens

Dies ist der Versuch, die Kultur eines Unternehmens absichtlich zu beseitigen. Alle Führungskräfte müssen verstehen, dass jedes Unternehmen eine Kultur hat, die wie die menschliche DNA das Unternehmen identifiziert und tief im Unternehmen verwurzelt ist.

Bei einer Fusion oder Übernahme ist es unmöglich, die Kultur eines Unternehmens vollständig zu beseitigen. Am besten ist es, wenn sich die Führungskräfte auf einen gemeinsamen Konsens einigen und je nach Grösse des Deals noch eine gewisse Unabhängigkeit gewährt werden kann.

– Das Elfenbeinturm-Syndrom

Dies ist der Fall, wenn die Fusion oder Übernahme bei den Führungskräften Ängste um ihre Karriere auslöst. Sie befürchten, ihren Status, ihren Einfluss, ihre Macht oder ihren Arbeitsplatz zu verlieren.

– Der Spiegeleffekt

Dies ist der Fall, wenn die Führungskräfte ihre Ängste auf die Mitarbeitenden des Unternehmens projizieren. Zum Beispiel wäre es möglich dass die Führungskräfte Angst vor dem Verlust ihres Arbeitsplatzes haben und allen Angestellten vermitteln, dass die Fusionen und Übernahmen die Unternehmensleitung zu Lohnkürzungen zwingen könnten.

– Das Szenario von Road Runner und Wile E. Coyote

Hier geht es darum, übereilte Entscheidungen zu treffen und schliesslich über die sprichwörtliche Klippe zu stürzen. In diesem Cartoon konnte Wile E. Coyote den Road Runner nie einholen, egal wie hart er arbeitete oder wen er anstellte.

Der Grund dafür war, dass er in seiner Verzweiflung alles versuchte, ohne zu überlegen, wie gut seine Pläne waren. In einigen Unternehmen könnten die leitenden Angestellten dasselbe tun, indem sie Akquisitionsentscheidungen ankündigen, bevor sie genügend Leute konsultiert haben.

– Probleme beim Verlassen des Unternehmens

Dies ist der Fall, wenn die oberste Führungsebene es versäumt, ihre Manager der mittleren Ebene zu unterstützen und zu intensivieren, die eine wichtige Rolle bei der Bewältigung der Unternehmensführung wahrnehmen und Gewissheit bieten, auch ohne Key-Roles weiter bestehen zu können.

– Das Syndrom der ersten Frühlingsblume

Dies tritt auf, wenn die oberste Führungsebene den Erfolg der Fusion vorschnell verkündet. Dies kann zur Frustration der Mitarbeitenden führen, wenn es nicht im gewünschten Ausmass in die Realität umgesetzt wird bzw. eintritt.

Wie man die Probleme vermeidet

Das Beste, was Unternehmen tun können, ist, aus den Fehlern oder Erfolgen anderer Unternehmen zu lernen, die in der Vergangenheit Fusionen und Übernahmen durchgeführt haben.

Severin Renold

Geschäftsmodelle 2021

Die grösste Herausforderung für Unternehmen in dieser neuen Weltordnung ist das Gewinnen neuer Kunden – insbesondere in einem „lauten“ digitalen Umfeld, in dem täglich Milliarden von Nachrichten um Aufmerksamkeit konkurrieren. Und da viele Unternehmen mit ihren Produkten oder Dienstleistungen allein nicht genug Geld verdienen können (aufgrund zunehmend sinkender Gewinnspannen), sind andere Mittel im Werbe- und Sponsoringbereich erforderlich, um sich über Wasser zu halten und nachhaltig profitabel zu wirtschaften. Hier sind neun Geschäftsmodelle 2021, die auch für Ihr Unternehmen funktionieren könnten.

1. Mikro-Aggregatoren ersetzen Massenvermarkter

Anstatt sich auf eigene Faust mit einer riesigen Liste von Anbietern und Lieferanten herumzuschlagen (was sehr teuer werden kann), werden führende Marken zunehmend an Mikro-Aggregatoren auslagern – spezialisierte Agenturen, die als Vermittler zwischen Unternehmen und kleineren Firmen fungieren, die Nischendienste, Produkte und Inhalte anbieten können. Oftmals werden diese als Plattformen oder Marktplätze angeboten zum Zweck der Effizienzsteigerung und als Single Point of Touch.

2. Der Abo-Handel nimmt Fahrt auf

Einzelhändler haben jahrelang darum gekämpft Wege zu finden um mit Amazon konkurrenzieren zu können und online mit Kunden in Kontakt zu treten, die sich die gewünschten Produkte direkt nach Hause schicken lassen wollen, anstatt das Lokal vor Ort aufzusuchen. Auch hier zeichnen sich neue Trends ab durch aufkommende smarte Lieferdienst (Last-Mile Delivery) und Drop-Shipping Anbieter, an welche die sonst sehr kostenaufwendige Logistikproblematik für Kleinunternehmen outgesourct werden kann und die Customer Journey verbessert wird. Zudem eröffnet dies neue Möglichkeiten im Abo Bereich und der damit verbundenen Kundenbindung.

3. Content is Key

Unternehmen werden zunehmend auf Content Marketing setzen, um in einer Welt der Angebots- und Informationsüberflutung, in der die meisten Verbraucher „always on“ sind, Aufmerksamkeit zu erregen und sich zu differenzieren. Hier werden Unternehmen multimediale Inhalte wie Artikel, Videos, Podcasts, Infografiken und vieles mehr erstellen und bewerben um aktiv gefunden zu werden nach dem Pull Marketing Prinzip. Konsumenten erwarten einen Mehrwert noch vor dem ersten Kauf weshalb es gilt so früh wie möglich Vertrauen aufzubauen.

4. Die Mikro-Abonnement-Wirtschaft explodiert

Zugang statt Besitz ist die neue Normalität für viele Produkte und Dienstleistungen in einer ständig verbundenen digitalen Welt, in der Bequemlichkeit Vorrang vor Besitz hat. Anstatt ihre Kameras oder Laptops zu besitzen, werden Konsumenten zunehmend eine monatliche Abonnementgebühr für die Nutzung der Produkte eines Dienstanbieters entrichten. Dabei gilt es oftmals die Versicherungen und das Qualitätsmanagement zu überdenken.

5. Intelligente Daten ersetzen traditionelle Marketing-Strategien

Traditionelles Marketing mag in der Vergangenheit funktioniert haben, doch heute sind Unternehmen immer mehr darauf angewiesen ihre Angebote individuell und personalisiert zu vertreiben. Gerade deshalb gewinnen Daten an Wichtigkeit und vielmehr die intelligente Umsetzung, Musterbildung und Integration in bestehende Onlinevertriebsstrategien.

6. Mobile überholt alles

Zwischen 2016 und 2021 wird die Zahl der mobilen Nutzer voraussichtlich um mehr als 33 Prozent steigen. Im Vergleich dazu wird die Internetnutzung über PC/Laptop nur um sechs Prozent zunehmen – ein gewaltiger Unterschied! Da immer mehr Menschen Smartphones und Tablets als primäres Mittel für den Zugriff auf Online-Inhalte nutzen, müssen Unternehmen diese Verlagerung zu einer Priorität machen, wenn sie relevant bleiben wollen.

7. Kundengenerierte Inhalte ersetzen Werbung in Print- und TV-Medien

Das traditionelle Werbemodell liegt im Sterben, da immer mehr Kunden ihre Kabelabonnements kündigen, ihre Tageszeitungen abbestellen und sich auf Online-Bewertungen verlassen, wenn sie nach neuen Produkten oder Dienstleistungen suchen. Das Sammeln von Kundenfeedback über Apps – entweder auf Ihrer Website oder über Plattformen von Drittanbietern wie Facebook und Amazon – ist eine grossartige Möglichkeit, die richtigen Kunden anzusprechen, ihr Verhalten zu verfolgen und auf diesem Weg wertvolle Daten zu gewinnen.

8. Die Apokalypse des Einzelhandels beschleunigt sich

Zwischen 2011 und 2017 wurden in Amerika mehr als 21.000 Geschäfte dauerhaft geschlossen. Diese Entwicklung wird sich weiterhin beschleunigen, da der stationäre Einzelhandel gemäss diverser Studien seinen Abwärtstrend während und nach der Pandemie fortsetzt und die physischen Geschäfte gegenüber dem Online-Shopping und alternativen Geschäftsmodellen in den Hintergrund rücken.

9. Fake News sind nur die Spitze des Eisbergs

In einer Welt, in der sich Fake News wie ein Lauffeuer über Social-Media-Plattformen verbreiten, war Faktenüberprüfung noch nie so wichtig wie heute. Unternehmen müssen ihre Mitarbeiter mit Tools ausstatten, die die riesigen Mengen an Informationen, die aus allen Richtungen auf sie einströmen, überwachen und filtern.

Abschliessende Gedanken

Mit dem Wandel des Konsumverhaltens ist bei Unternehmen ein 360-Grad-Blick erforderlich zur langfristigen Etablierung des Brands und zur Adaption von Trends neuer Generationen und Technologien. Die letzten Monate zeigten am besten wie wichtig es ist agil und schnell agieren zu können, auf unvorhersehbare Markteinflüsse zu reagieren und sich in einem Dschungel von Onlineangeboten abzuheben. Wer weiss, ob zukünftig wieder mehr der persönliche Kontakt gewünscht wird vor Ort, als Kompensation der Online-Reizüberflutung. Bis dahin kann aber empfohlen werden die Omni-Channel Marketing- und Distributions Strategie weiter auszubauen.

Severin Renold

Arbeitskultur und Diversität

Die Unternehmenskultur ist sowohl für Arbeitnehmer als auch für Arbeitgeber zunehmend zu einem relevanten Anliegen geworden. Die Kultur einer Organisation bestimmt, wie ein Unternehmen arbeitet und denkt. Angefangen bei der Art und Weise, wie verschiedene Teams miteinander und mit Kunden interagieren, bis zur Weiterentwicklung von Prozessen und Dienstleistungen. Eine starke Kultur treibt die Leistung an und ermöglicht ein hohes Engagement am Arbeitsplatz. Untersuchungen zufolge ist die Unternehmenskultur ein zunehmend wichtiger Faktor, den Mitarbeitende vor und während der Arbeit für ein Unternehmen als Ausschlusskriterium sehen – noch vor der Entlöhnung.

Die Zukunft der Arbeit ist auf Vielfalt und Einbeziehung der Herkunft am Arbeitsplatz ausgerichtet. Beides wird im Hinblick auf die Zukunft zum zentralen Treiber in der Entwicklung positiver Kulturen. Sinnvolle Innovationen finden in verschiedenen Disziplinen statt. Lassen Sie uns einen Blick auf einige der Vorteile von Vielfalt und Innovation am Arbeitsplatz werfen.

– Sie ermöglicht es einem Unternehmen, verschiedene Strategien zur Lösung von Problemen anzuwenden

Ein Weg ist die Kreativität; die Nutzung von Meinungen von Menschen unterschiedlichen Alters, unterschiedlicher Persönlichkeiten und unterschiedlicher Hintergründe bringen innovative Wege zur Erfüllung verschiedener Aufgaben im Unternehmen hervor. Darüber hinaus hat es eine direkte Auswirkung auf den Kundenservice, d.h. wie die Mitarbeitenden ihren Kundenstamm bedienen. Vielfalt ist die Zukunft im gemeinsamen Dasein inkludierend der Arbeit, und sie ist ein ausgezeichneter Weg, um Innovationen zu fördern und die Unternehmenskultur zu verbessern.

– Sie bietet eine sichere Umgebung

Um den Innovationsraum in Ihrem Unternehmen zu schützen und voranzutreiben müssen Sie eine Umgebung schaffen, in der es sicher und erlaubt ist, Fehler zu machen. Die einzige Möglichkeit für ein Unternehmen, neue Ideen zu entwickeln besteht darin, andere Wege auszuprobieren die teilweise auch nicht funktionieren. Durch eine vielfältige Belegschaft ist jeder daran beteiligt und aufgefordert eigenständig zu denken, rationale oder radikale Entscheidungen zu treffen und Fehler zu machen. Aus diesem Grund sollten Unternehmenseigentümer Raum und Toleranz für Fehler schaffen, Incentives initiieren und eine Vorbildrolle einnehmen Innovationen und Fortschritt zu fördern.

– Ermutigt zur Entscheidungsfindung

Wenn Sie Mitarbeitende mit unterschiedlicher Ausbildung und unterschiedlichem Hintergrund haben, können Sie bessere Ideen entwickeln und Schlussfolgerungen verständlicher nachvollziehen. Außerdem können Sie neue Strategien zum Brainstorming verwenden, welche oftmals die besten Ergebnisse hervorbringen. Der Prozess ermutigt zur Entscheidungsfindung und fördert das unabhängige Denken des Teams am Arbeitsplatz.

– Förderung der Organisationskultur

Die Vielfalt am Arbeitsplatz birgt nicht erst seit jüngster Zeit einen Verkaufsgaranten. Es bedeutet, vielfältige Mitarbeitende an Bord zu bringen, die durch Verkaufsziele geeint werden – und darüber hinaus eine lebendige Innovationsumgebung und Kundenorientierung verinnerlichen. Dies wird letztendlich dazu führen, dass das Unternehmen auf ein neues Niveau gebracht werden kann.

Abschließende Gedanken

Abschließend lässt sich sagen, dass Vielfalt und Innovation Hand in Hand gehen und kein Unternehmen erfolgreich sein kann, ohne diese beiden Aspekte zu berücksichtigen. Sie können nicht kompromittiert werden, sondern sind eher die Grundlage für erfolgreiche Unternehmen, insbesondere am Arbeitsplatz. Die Arbeit in vielfältigen Teams ist vorallem Anfangs nicht einfach und verlangt von allen Beteiligten, dass sie ihren Arbeitsstil und ihre Denkweise anpassen um den Konsens und Kompromisse zu finden. Allerdings mündet diese Herangehensweise oftmals in nachhaltigem Erfolg, gerade hinsichtlich der immer präsenteren Globalisierung und internationaler Kundschaft.

Severin Renold

admin.ch

parlament.ch

booster, Magazin für Startups und Investoren

Finanztechnolgie in der Schweiz

Die Schweiz ist ein Land mit besonders guten Rahmenbedingungen für Neugründungen. Eine stabile Währungspolitik, Sicherheit, eine funktionierende Demokratie, das Steuerregime und die florierende Volkswirtschaft sind nur einige Gründe, wieso sich internationale Unternehmen immer wieder für das kleine Land im Zentrum Europas entscheiden. Insbesondere durch die diversen Branchenvereinigungen oder parlamentarischen Vorstössen wie das Postulat Derders, richtet sich die Aufmerksamkeit des Bundes auch immer mehr auf junge starkwachsende Technologieunternehmen und den Massnahmen, welche das Gründerverhalten positiv beeinflussen könnten. Nicht zu Letzt wird aus dem Bericht des Bundesrates im Jahr 2017 ersichtlich, dass eine niedrigere Gründungs- oder Erfolgsquote im internationalen Vergleich (etwa gegenüber den USA oder Israel) nicht prioritär den Rahmenbedingungen geschuldet ist, sondern der hohen Erwerbsbeteiligung und den guten Einnahmemöglichkeiten im Angestelltenverhältnis. Dies verwässert die Option ins Unternehmertum zu starten durch das Ungleichgewicht im Chancen – Risikoverhältnis und bildet somit grundsätzlich eine Hemmschwelle. Eine Herausforderung, die es zu untersuchen gilt, da es schliesslich auch die Neugründungen und ein gesunder Wettbewerb sind, welche die Innovationskraft in einer Volkswirtschaft vorantreiben und somit den Wohlstand der Bevölkerung erhöhen.

Gerade im Fintech Bereich tat sich einiges in den letzten Jahren, so konnte beispielsweise der Kanton Zug eine Vielzahl neuer Fintech Firmen verzeichnen und wird gar als neues Crypto Valley bezeichnet von der Community. Dies sei das Resultat einer unternehmerischen Herangehensweise in der Bearbeitung administrativer Fragen, heisst es von der Seite der Wirtschaftsförderung. Während sich andere Länder dem Thema Blockchain und Kryptowährungen vehement verschlossen auf Grund der Neuheit der Technologie und vielen Unklarheiten, so suchte man in Zug nach Lösungen und versuchte einen geeigneten Rechtsrahmen zu bilden, welchen den Ansprüchen sämtlicher Stakeholder gerecht wird. Doch noch immer zeigt sich eine hohe Abwanderung an Startups, welche die ersten 2-3 Finanzierungsrunden erfolgreich meistern konnten und nun auf mehr Kapital angewiesen sind für die internationale Expansion. Hier gibt es nur wenige Risikokapitalgeber (nicht nur in der Schweiz sondern in gesamt Europa), welche kontinuierlich Checks in der CHF 20 – 50 Mio Höhe ausstellen, was derartige Unternehmen zwingt, ihre Aufmerksamkeit Richtung Silicon Valley zu richten oder anderen risikokapitalstarken Nationen.

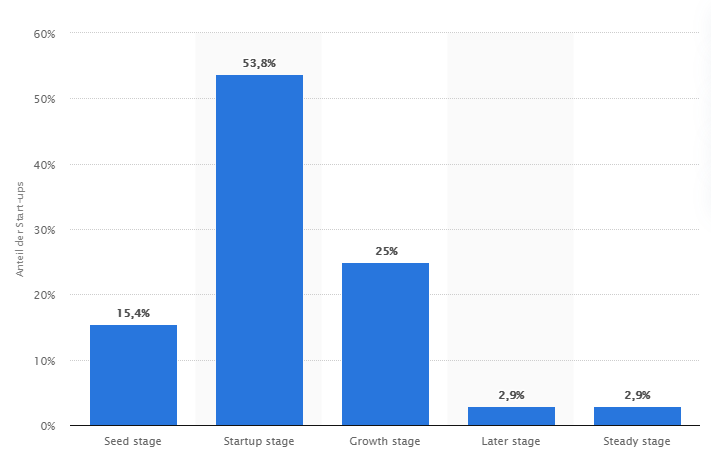

Betrachtet man die Statistik der Universität Duisburg-Essen aus dem European Startup Monitor 2016 so sieht man, dass die Schweiz vor allem eine hohe Anzahl an Startups in der Seed und Startup Stage aufweist. Dies ist zwar grundsätzlich positiv und befeuert den Wettbewerb, allerdings werden zum grossen Teil in den danach folgenden Phasen viele Arbeitsplätze geschaffen und Gewinne erzielt, wovon die Volkswirtschaft profitieren kann, neue Infrastrukturen gebildet werden und durch Investitionen auf Regierungsebene die allgemeine Lebensqualität gesteigert wird.

Dies scheint nicht unbemerkt zu bleiben. So wird zur Zeit diskutiert über bessere Anschlussmöglichkeiten zu Europäischen Kapitalgefässen oder etwa Allokationsoptionen aus hiesigen Pensionskassengeldern (zu einem sehr kleinen prozentualen Anteil), in Risikokapital Assets. Ausserdem verfolgt man diverse Initiativen, auch die Rahmenbedingungen für Risikokapitalgeber zu optimieren, etwa durch eine Änderung in der Besteuerung der Unternehmensbewertung, also der Vermögenssteuer, hin zu einer mehr ertragsfokussierten Besteuerung, welche bei Jungunternehmen ohnehin wegfällt in den ersten Jahren. Aber auch von unmittelbaren Massnahmen wird nicht abgesehen. So hat das Staatssekretariat für internationale Finanzfragen gemeinsam mit Branchenvertretern das Green Fintech-Netzwerk ins Leben gerufen. Damit soll unter anderem das Zusammenspiel von nachhaltigen Finanzdienstleistungen und digitaler Technologie gestärkt werden. In diesem Netzwerk seien die wichtigsten Akteure der Branche vertrete, so das SIF, darunter Green Fintech-Unternehmen und -verbände, Risikokapitalfirmen, Universitäten und Fachhochschulen sowie Beratungsunternehmen und Anwaltskanzleien. Der Auftrag dieses Netzwerkes bestehe darin, aufzuzeigen, in welchen Bereichen die Rahmenbedingungen für Green Fintechs in der Schweiz verbessert werden können.

Aber auch auf der Corporate Seite tut sich was. So tritt beispielsweise die UBS in eine Vorbildsrolle mit der Gründung von UBS Next. UBS will enger mit Fintechs und dem Technologie Ökosystem zusammenarbeiten. Dafür richtet die Grossbank ein neues Portfolio ein, welches mit rund USD 200 Mio ausgestattet ist, welches in digitale Unternehmungen investiert. Als mögliche Kooperationspartner nennt UBS interne Initiativen und bestehende strategische Partnerschaften. Aber auch externe Kooperationen mit Technologieunternehmen, Startups, Aufsichtsbehörden und der Wissenschaft seien möglich. Zu den Zielsetzungen dieser Lancierung zählen die Mitentwicklung digitaler Innovationen, Modernisierung und Modularisierung technischer Anlagen, die Nutzung neuer Technologien wie Public Cloud, Mikrodienstleistungsarchitekturen und künstliche Intelligenz. Prioritär wird UBS Next direkt in Fintechs der Frühphase investieren, so heisst es.

Die grundlegende Bewegung ist also vielversprechend und es bleibt zu hoffen, dass noch weitere Grossunternehmen nachziehen und parlamentarische Vorschläge realisiert werden.

Severin Renold

Der Aktionär

Aktienmarkt und Bitcoin

Die Börsen drehen zu Beginn des neuen Jahres mächtig auf. Wirken regelrecht befreit, beflügelt. Der – wenn auch mancherorts verunglückte – Start der Impfungen gegen das Coronavirus, die Präsidentschaft von Joe Biden samt zu erwartendem Green Deal, die weiterhin lockere Geldpolitik der Notenbanken: Diese Mixtur wirkt positiv auf das Gemüt vieler Anlegerinnen und Anleger. Ob Aktie oder Bitcoin – die Mixtur scheint beinahe über alle Assetklassen hinweg ihre Wirkung zu entfalten. Wer jedoch genauer hinsieht, erkennt erste ernste Anzeichen einer Übertreibung.

Offensichtlich wird das Ausmass der Übertreibungen beim Blick auf den Kursverlauf des Bitcoin. Jener Kryptowährung, an der sich nach wie vor die Geister schieden. Wertlose Bytes oder doch ernst zu nehmende Alternative zu Fiat Währungen? Die Antwort darauf: Der Kurs des Bitcoin hat sich zuletzt innerhalb weniger Wochen verdoppelt. Anschliessend ging es um rund ein Viertel wieder runter. Doch Märkte müssen atmen. Je schneller sie steigen, desto dünner wird die Luft, desto bedrohlicher die Höhe. Deswegen ist es richtig und wichtig, dass die Teilnehmer ihnen hin und wieder eine Pause gönnen. Zum Verschnaufen, zum Luftholen. Alles andere wäre ungesund. Die Korrektur beim Bitcoin kam daher gerade noch rechtzeitig. Zu stark ist die Notiz in zu kurzer Zeit gestiegen. Der Absturz sichert beides: die Gewinne jener, die jetzt die Reissleine gezogen haben. Und die Chance, zu vernünftigen Konditionen reinzukommen, für all jene, die bisher nur stauend am Seitenrand standen. Gemischte Signale sendete die Regierung oder etwa Aussagen von Christine Lagarde, welche die bessere Regulierung der Kryptowährung fordert. Dies bestätigt zwar, dass die Nischen Community immer ernster genommen wird und doch verbreitet es die Angst und Unsicherheit zu der künftigen Entwicklung und Nutzungseinschränkung.

Mit Blick auf die Aktienmärkte geben Einzelfälle Anlass zur Sorge. Mittendrin der reichste Mensch der Welt. Als Elon Musk den Messenger Signal empfahl, schoss die Aktie der gleichnamigen Firma Signal Advance um 1100 Prozent in die Höhe. Wer hier investierte, machte sich nicht die Mühe, zu prüfen, wer hinter dem Messenger steckt. Signal Advance jedenfalls ist es nicht, der Hype um die Aktie vollkommen unbegründet.

Ähnliches ist im Wasserstoffsegment zu beobachten. Die Aktien qualitativ guter Firmen steigen rasant schnell. Immerhin: Dieser Anstieg wird von guten Nachrichten begleitet, etwa dem Deal zwischen Plug Power (die Aktie hat sich seit dem Jahreswechsel im Wert verdoppelt) und Renault.. Doch das hohe Interesse der Anleger versuchen inzwischen auch halbseidene Aktien Promoter auszunutzen. Dass es ausreicht, eine Aktie mit Wasserstoff zu labeln, um sie massiv nach oben zu bewegen, kann einem etwas Sorge bereiten.

Severin Renold

Kryptowährungen & Blockchain

Einleitung

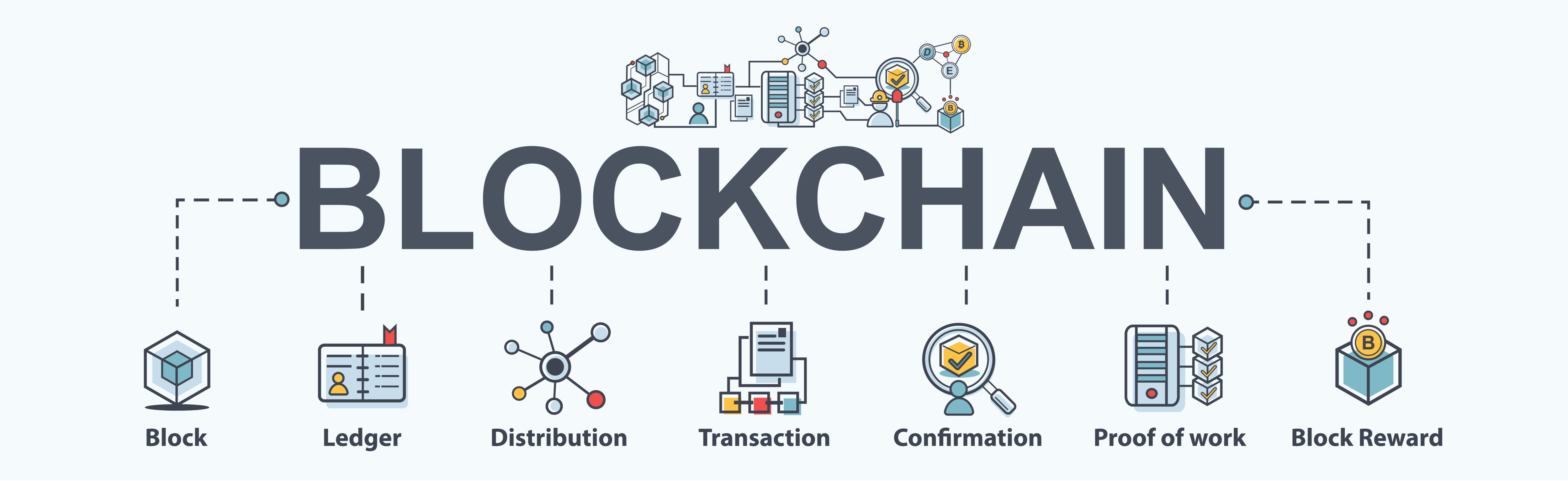

Um die Herleitung und Erklärung von privaten Blockchains möglichst verständlich und einfach aufzuzeigen, bietet sich der Vergleich mit Bitcoin, der bekanntesten auf der Blockchain Technologie aufbauenden Kryptowährung. Mit der Idee ein komplett dezentrales und unveränderbares System zu kreieren, indem Vertrauen durch Krypto-graphie ersetzt wird, rief das Pseudonym Satoshi Nakamoto 2008 das Bitcoin Whitepaper ins Leben.

Konsensus über einen Zustand wird hierbei durch Mining geschaffen, dem Lösen von kryptographischen Rechnungen, welche auf Grund ihrer Komplexität nach dem Zufallsprinzip in Form von «Raten» funktioniert und daher Geschwindigkeit und Effizienz ausschlaggebende Faktoren darstellen, welche durch Rechenkapazität gestemmt werden muss. Partizipanten auf der Blockchain werden mit einem Public Key identifiziert und das Protokoll sämtlicher Transaktionen auf dezentral verteilten Nodes transparent einsehbar abgespeichert. So bietet das System zwar eine nahezu 100 prozentige Anonymität, da man sich mit einer Nummer statt einem Namen anmeldet und inter-agiert, aber auch eine nahezu 100 prozentige Transparenz, da sämtliche Aktionen bis zu deren Ursprung nach-vollzogen werden können. Dieser Zustand führt zum Begriff Pseudoanonymität und ist für viele Nutzer ein Dorn im Auge, da die fortlaufende Digitalisierung und Umstellung auf elektronisches Geld zu einer immer grösseren Einschränkung der Privatsphäre führt, was schliesslich schnell mit den Grundrechten der Menschen in Verbindung gebracht wird. Hier entsteht ein Interessenskonflikt, da die Regierung eine möglichst hohe Transparenz forciert, um Themen wie Schwarzgeld, Steuerhinterziehung oder etwa Terrorfinanzierung zu bekämpfen, auf der anderen Seite aber der komplette Entzug der Privatsphäre droht.

Unter anderem aus diesem Grund entstand die Initiative der Privacy Blockchains. Diese sollen es ermöglichen, mit den selben Vorteilen der Dezentralität eine höhere Privatsphäre zu gewährleisten und somit die Grundrechte der Nutzer schützen. Auch die Interoperabilität wird ein Stück weit optimiert, was mit dem Begriff tainted Coins zusammenhängt. Um wieder den Vergleich herzustellen: Ein bitcoin ist nicht fungibel, kann also per Definition nicht willkürlich mit einem anderen bitcoin aus-getauscht werden, wie das mit einfachem Bargeld der Fall ist und eine Voraussetzung für ein einwandfrei funktionierendes Kapitalsystem darstellt. Stammt ein bitcoin beispielsweise aus betrügerischen Machenschaften o-der sonstigen fragwürdigen Transaktionen, so ist er getainted (verdorben) und wird von der Community nicht mehr gerne angenommen, rein weil er an Wert verloren hat oder nahezu wertlos ist, auf Grund der Nachvollziehbarkeit dessen Herkunft. So wird das System von Zeit zu Zeit immer schwerer und weniger skalierbar auf Grund der eingeschränkten Stückzahl an einwandfreien Coins. Mit diesem Hintergrund als zusätzlicher Aspekt, wurden die beiden nachfolgenden Privacy Coins so aufgesetzt, dass sie komplett fungibel, also zu 100% aus-tauschbar sind und auch die Transaktionsgeschwindigkeit zu Gunsten der höheren Skalierbarkeit um ein Vielfaches verbessert wurde.

Monero

Monero ist eine der zuvor angedeuteten Kryptowährungen, welche das Anonymitäts- bzw. Privatsphären Problem lösen möchte. Der Name ist der Sprache Esperanto entnommen und bedeutet Münze. Gestartet im April 2014, basiert der Code auf einem Fork des CryptoNote Protokolls Bytecoin, initiiert von Core-Entwicklern, darunter bekannt jener mit dem Decknamen thankful_for_today. Monero verwendet zur Bildung der Dezentralität und Konsensusfindung den Proof-of-Work (POW) Mechanismus und nutzt dazu RandomX, einen ASIC-resistenten und CPU-freundlichen POW-Algorithmus, der von Mitgliedern der Monero-Community entwickelt wurde, um den Einsatz Mining spezifischer Hardware unmöglich zu machen. Dies macht es weniger rechen- dafür mehr Speicherintensiv und allgemein dezentraler. Zuvor verwendete Monero CryptoNight und Variationen dieses Algorithmus. Die ausgeschütteten Beträge als Incentivierung für das Mining werden kontinuierlich herabgesetzt bis zum Erreichen des definierten Supply Caps, voraussichtlich im Jahr 2022, nachdem wird der Betrag pro Block auf 0.06XMR festgelegt. Anonymität und die eigentliche Innovation der Technologie hinter Monero verbirgt sich allerdings in der Ringsignatur (RingCT). Hierbei werden pro Block eine Anzahl an User zusammengefasst, welche einen Teil ihrer eigenen Transaktion, sowie einen Teil der Transaktionen der anderen Blockteilnehmer signieren. Von Aussen betrachtet kann somit zwar bestätigt werden, dass die Transaktionssumme gesamthaft stimmt und verifiziert werden kann, allerdings nicht wer welche Summe an wen genau schickt. Teile verschiedenster Signaturen verschmelzen somit pro Transaktion zu einer einmaligen unverwechselbaren Signatur zur Gewährleistung der Privatsphäre. Weder Sender, Empfänger noch die jeweilige Transaktionshöhe können festgestellt werden durch die zusätzliche Verschleierung mittels Stealth Addresses.

Dash

Auch Dash ist ein sogenannter Privacy Coin, der 2014 aus einem Fork von Litecoin ins Leben gerufen wurde. Dash steht für «Digital Cash» und wie der Name bereits erahnen lässt, soll die Kryptowährung vor allem für alltägliche Zahlungsvorgänge genutzt werden. Als Konsensus Mechanismus setzt Dash auf POW, wobei der verkettete Hashing Algorithmus X11 zum Einsatz kommt. Nebst den Minern sorgen auch die sogenannten Masternodes (>1000 DASH) für Sicherheit im Netzwerk. Beispielsweise stimmen sie über die weitere Entwicklung von Dash ab und erhalten für ihren Aufwand einen Anteil an den Mining Erträgen. Des Weiteren ermöglichen die Masternodes durch die Funktion «PrivateSend» anonyme Transaktionen, was zugleich eine zentrale Funktion von Dash ist. Die Masternodes fungieren dabei als Art «Mixer», wobei «PrivateSend»-Transaktionen in den Masternode-Pool gelangen und mit den hinterlegten Coins gemischt werden. Eine weitere Transaktionsart, die Dash bietet, heisst «InstaSend». Mit ihr können Zahlungen innert wenigen Sekunden durchgeführt werden, was für ein alternatives Zahlungsmittel sprechen würde. Um die Blockchain stetig zu verbessern, müssen Ryan Taylor (CEO) und das Dash Core-Team über die Blockchain finanziert werden. Dies geschieht über die Erträge aus dem Mining, welche mittels Smart Contracts folgendermassen aufgeteilt werden: 45% Miner, 45% Masternode Reward (Proof of Service) und 10% Dezentralisiertes Governance Budget (Dash Core Team & Entwicklung). Im Vergleich zu Monero ist Dash etwas zentraler, da sowohl eine registrierte Firma als auch der CEO öffentlich bekannt und somit angreifbar ist. Zudem hat Dash ein definiertes Fundingbudget und nutzt einen grossen Teil davon auch für Marketingzwecke, während Monero und dessen Projekte voll von der Community getragen wird und kein festes Budget definiert wurde.

Fazit

Sind Privacy Coins nun gut oder schlecht? Gegner argumentieren auf diese Frage, dass Privacy Coins für illegale Zwecke wie Geldwäsche, Drogen oder Lösegeldforderungen eingesetzt werden können. Dies ist unumstritten und führte in der Vergangenheit des Öfteren zu negativen Schlagzeilen. Befürworter hingegen könnten argumentieren, dass Coins wie Monero und Dash nebst dem Lösen des Problems mit der Fungibilität, die Privatsphäre der Nutzer schützt. Volle Transparenz auf der Blockchain mag seine Vorteile haben, jedoch auch seine Nachteile. Privacy Coins bieten den Besitzern bei der Anwendung eine gewisse Anonymität, was besonders bei sehr privaten Angelegenheiten von zentraler Bedeutung ist. Aus diesem Grund sollten private Coins ihren Platz im Krypto-Ökosystem erhalten und auch bei zukünftigen Anwendungen berücksichtig werden. Jedoch ist deren Bestehen noch immer äusserst fraglich, wobei mit Komplikationen mit Regierungen oder Exchange Delistings gerechnet werden muss. Abschliessend lässt sich sagen, dass die Technologien der Privacy Coins viele unterschiedliche Ausprägungen haben können und sich deren jeweilige Eignung vom genauen Use Case abhängt. Absehbar könnten Privacy Coins vor allem Nutzen für eine Lead Community finden, eher unwahrscheinlich aber für den breiten Mainstream.

Severin Renold

Prime Partners

Swissquote

Die Schweizer Börse und die Entwicklung diverser Industrien

Der Swiss Market Index (SMI) hat nach dem Einbruch im März wieder fast zu alter Stärke zurückgefunden. Die Performance der Unternehmen fällt jedoch sehr unterschiedlich aus. Nach dem massiven Rückgang vom März hat der SMI – der Index der 20 grössten Schweizer Unternehmen – wieder Boden gutgemacht. Anfang Juni lag er bereits bei über 10’000 Punkten und damit nur 6% unter dem Stand von Anfang 2020. Zum Vergleich: Der italienische Leitindex MIB fiel im gleichen Zeitraum um 19%, der französische CAC40 um 18.5% und der DAX in Deutschland um 9%. „Die Schweizer Börse übertrifft alle wichtigen Märkte“, so Eleanor Taylor Jolidon, Co-Leiterin Schweizer & globale Aktien bei der Union Bancaire Privée (UBP). Woran das liegt? „Unternehmen aus den USA und der Schweiz erreichen weltweit die höchste Wertschöpfung“, erklärt Taylor Jolidon weiter. „Das Umfeld ist schwierig für Unternehmen, die auf ein starkes Wachstum angewiesen sind. Dies ist bei den meisten Schweizer Unternehmen nicht der Fall. Deshalb erwarte ich, dass der hiesige Markt weiterhin eine Outperformance erzielen wird.“

Die Schweizer Unternehmen sind bestens aufgestellt, um Krisen wie diese zu überstehen. „Sie sind international ausgerichtet. So werden konjunkturelle Schwächephasen in einzelnen Regionen durch die Entwicklung in anderen Ländern ausgeglichen. Wer auf vielen Märkten präsent ist, kann Krisen besser abfedern“, erklärt Jérôme Schupp, Finanzanalyst bei Prime Partners. „Zudem sind Schweizer Unternehmen häufig Marktführer oder nehmen eine führende Position in ihrem Segment ein, sodass man an ihnen nicht vorbeikommt.“ Doch es ist nicht alles rosig. „Wir sind von einem übertriebenen Pessimismus zu einem etwas zu grossen Optimismus übergegangen“, fügt Jérôme Schupp hinzu. „Die Märkte sehen die Pandemie als eine vorübergehende Krise, der eine starke Erholung folgen wird. Doch die Schwierigkeiten beginnen gerade erst.“ So sieht das auch Eleanor Taylor Jolidon: „Die Lage der Weltwirtschaft ist äusserst fragil. Viele Menschen haben ihre Arbeit verloren – fast 40 Mio allein in den USA -, und ich bin mir nicht sicher, ob sie schnell wieder eine Stelle finden werden“, erklärt die UBP-Managerin. „Es herrscht derzeit viel Optimismus an den Märkten, ich rechne jedoch mit Korrekturbewegungen und einigen schmerzhaften Überraschungen, gefolgt von erneuter Euphorie.“

Der aktuelle Optimismus ist unter anderem auf die Unternehmensergebnisse für das erste Quartal 2020 zurückzuführen. Sie fielen besser aus als erwartet. „Die Märkte sind sehr emotional“, so Eleanor Taylor Jolidon. „Man hat sich die Ergebnisse für das erste Quartal angeschaut und ist zu dem Schluss gekommen, dass doch nicht alles so schlimm ist. Das wichtigste sind jedoch nicht die Zahlen der Vergangenheit, sondern künftige Entwicklungen und vor allem auch jene nach dem Lockdown.

Der SMI nimmt in gewisser Weise eine Sonderstellung ein. „Dieser Index ist nicht repräsentativ für die Schweizer Börse angesichts der drei Schwergewichte Roche, Novartis und Nestlé, die sich in der Krise besser als der Gesamtmarkt behauptet haben und über gute Aussichten verfügen“, erläutert Jérôme Schupp. „Wenn man sich die anderen Unternehmen im SMI oder sämtliche in der Schweiz kotierten Unternehmen ansieht, ergibt sich ein gemischteres Bild.“ Der Betreiber von Duty-free-Shops an Flughäfen Dufry etwa ist schwer von der Coronavirus-Pandemie betroffen, seine Einnahmen sind fast auf null gesunken (-94% im April). Logitech konnte während der Corona-Beschränkungen hingegen die Verkäufe von Webcams um 32% und von Zubehör um 60% steigern. Man sollte sich demnach nicht so sehr auf Indizes wie den SMI oder auf ganze Sektoren blicken. Anleger sollten sich vielmehr auf Unternehmen konzentrieren, die Wert schaffen.

Die Pharma- und Lebensmittelindustrie

Es ist nicht überraschend, dass es der Pharmaindustrie in Zeiten einer Gesundheitskrise gut geht. Roche profiliert sich beispielsweise durch seine Expertise in der Diagnostik und innovativer Produkte und erweist sich somit im Kampf gegen Covid-19 als entscheidend. Das Basler Unternehmen kann zudem auf sein Medikament Actemra zählen, das zur Behandlung von Patienten mit schweren Lungenkomplikationen eingesetzt wird. Lonza unterschrieb im Mai einen Vertrag mit dem US-Biotechunternehmen Moderna Therapeutics, um bei der Herstellung eines Impfstoffs gegen Covid-19 mitzuwirken. Im Erfolgsfall könnte das Schweizer Chemieunternehmen, dessen Umsatz im ersten Quartal im Vergleich zum Vorjahr um mehr als 7.4% gestiegen ist, zu einem der Hauptakteure bei der Herstellung des lang erwarteten Coronavirus-Impfstoffes werden. Auch Givaudan behauptet sich gut. Der Genfer Hersteller von Aromen und Duftstoffen, dessen Luxusparfüm-Sparte in Mitleidenschaft gezogen wurde, hat frühzeitig einen Teil der Produktion auf die Herstellung von Desinfektionsmitteln umgestellt. Der Nahrungsmittelriese Nestlé profitierte im ersten Quartal von Vorratskäufen der Kunden wegen der Corona-Pandemie.