Quelle / Autor

Alexander Hübner – Le Bijou

Alexander Hübner – Le Bijou

Investitionen und Anlagen

Übersicht der besten Anlagemöglichkeiten: Wo investieren und wie erhält man die beste Rendite für Anlagebeträge zwischen 50‘000 und 100‘000 Schweizer Franken.

Eine professionelle und aktuelle Übersicht der Anlagemöglichkeiten in der Schweiz. Analyse der Vor- und Nachteile der beliebtesten Anlagemöglichkeiten durch einen der „Top5“ Unternehmer der Schweiz im Dienstleistungssektor (gemäss Swiss Economic Forum), Herr Alexander Hübner, CEO von Le Bijou.

Es ist nicht einfach, ein Investor zu sein. Sobald Sie eine mehr oder weniger beachtliche Summe verdient haben, gehören Sie sofort zum Wohlstandsklub mit seinen Wohlstandsproblemen: Die Suche nach Möglichkeiten, um sein Vermögen zu vergrössern.

Es auf dem Bankkonto zu belassen, ist wahrscheinlich das Schlechteste, was Sie mit Ihrem Vermögen tun können. Abgesehen davon es für Unnützes auszugeben. Es ist wahrscheinlich so, dass Sie schnell erkannt haben, dass es nicht so viele attraktive Anlagemöglichkeiten gibt. Die Superreichen haben gelernt, wie man Millionen in Milliarden verwandelt, ohne Ihre relativ kleinen Mittel zu benötigen. Die Armen können Ihnen auch nicht helfen. Die fruchtbarsten Angebote sind Ihnen noch nicht verfügbar, da die Eintrittsschwelle zu hoch ist und die verfügbaren Optionen eher enttäuschend sind. Genau deshalb suchen und kämpfen reiche Familien ständig um die besten Angebote auf der ganzen Welt. Einige Bankiers reisen 300 Tage im Jahr auf der Suche nach grossartigen Investitionsprojekten.

Um kleine und mittelgrosse Anleger auf Ihrem schwierigen Weg zu unterstützen, hat Herr Hübner einen kurzen Überblick der Anlagemöglichkeiten in der Schweiz erstellt. Er hat die letzten 11 Jahre damit verbracht, in Schweizer Vermögenswerte zu investieren und hofft nun mit seinen Ratschlägen Einsicht zu gewähren, über seine Sichtweise des effizienten Investierens.

CHF Anleihen

Rendite: -0.8% bis 0.7% (2018) für verschiedene Obligationenarten; Immobilienanleihen bis zu 3%

Risiko:Obligationen gelten allgemein als die sicherste Anlagemöglichkeit

Schweizer Aktien

Rendite:stark schwankend; Schweizer Indexfonds (nahe an „durchschnittlichen“ Marktrenditen) weisen zwischen 0,37% und 1,32% Jahresrendite auf

Risiko: Die Auswahl einzelner Aktien ist für nicht-professionelle Anleger nicht zu empfehlen

Hedge fonds

Rendite:breit gestreut, nicht vorhersehbar

Risiko: nicht zu empfehlen, da die Performance der meisten Fonds langfristig schlechter ist als die durchschnittliche Marktperformance

Direkte Schweizer Immobilienanlagen

Rendite: 2% bis 4% p.a; 10% und höher für Luxusimmobilien

Risiko:Die Nachfrage kann von nahe gelegenen Fabriken und Büros grosser Unternehmen abhängen

Immobilien Crowdfunding (Crowd-financing)

Rendite: 6% bis 17% p.a; Beste Luxusimmobilien können bei richtiger Strukturierung bis zu 20% einbringen

Risiko: Die Nachfrage kann von nahe gelegenen Fabriken und Büros grosser Unternehmen abhängen

Bankeinlagen

Rendite:-0.5% bis 0.5% p.a.

Risiko: Es gibt keine Sicherheiten, die die Bank einem Investor stellen kann (Anlegerschutz bis CHF 100‘000)

Robo advisors

Rendite:breit gestreut, nicht vorhersehbar

Risiko: Je nach Anbieter und dessen Ansatz

Vermögensverwaltung: Top Family & Multifamily Offices in der Schweiz

Rendite:Keine Angaben, da Wealth-Management-Unternehmen normalerweise individuelle Portfolios für Anleger erstellen, die aus anderen Instrumenten bestehen können, als in diesem Artikel behandelt werden

Risiko: schlechtes Management und/oder falsche Anreize für die Manager

Investieren in Gold

Rendite:Keine Angaben, die Rendite kommt nur aus der Preisänderung des Goldes. Dieser ist unvorhersehbar.

Risiko: Der Preis ist unvorhersehbar

Gegenwärtig gibt es eine breite Auswahl von Investitionsmöglichkeiten. Der Schlüssel für ein erfolgreiches Portfolio liegt in einem sorgfältigen und durchdachten Entscheidungsfindungsprozess, der am besten zu Ihren Anlagezielen, Ihrem Kapital, Ihrer Anlagedauer und potenziellen Risiken passt. Die folgende Auflistung der wichtigsten Investitionsarten kann Ihnen dabei helfen.

Rendite: -0.8% bis 0.7% (2018) für verschiedene Obligationenarten; Immobilienanleihen bis zu 3%

Risiko: Obligationen gelten allgemein als die sicherste Anlagemöglichkeit

Bei einer Anleihe handelt es sich um ein festverzinsliches Wertpapier, bei dem sich ein Unternehmen für einen bestimmten Zeitraum Geld von Anlegern leiht. Es wird ein jährlicher fixer oder variabler Zins bezahlt und der Anlagebetrag wird am Ende der Laufzeit zurückbezahlt.

Eigenschaften von Anleihen

Vorteile

Nachteile

Schweizer Anleihen

Viele der grossen Banken bieten Obligationen als Teil ihrer Dienstleistung an. Deshalb ist es wichtig, die Gebühren für Ihre Anlagekriterien zu vergleichen. Der Gebührenvergleich von moneyland.ch ist hierfür von unschätzbarem Wert.

Alle grossen Banken können mit Anleihen handeln. Hier sind einige der innovativsten und zuverlässigsten für Sie:

Schweizer Immobilienanleihen

Einige Unternehmen bieten Immobilienanleihen an, die bis zu 3% pro Jahr rentieren, während das Risiko auf ein Minimum reduziert wird, da Ihre Investition durch eine Immobilie gesichert ist.

Zusätzliche Informationen zu Anleihen:

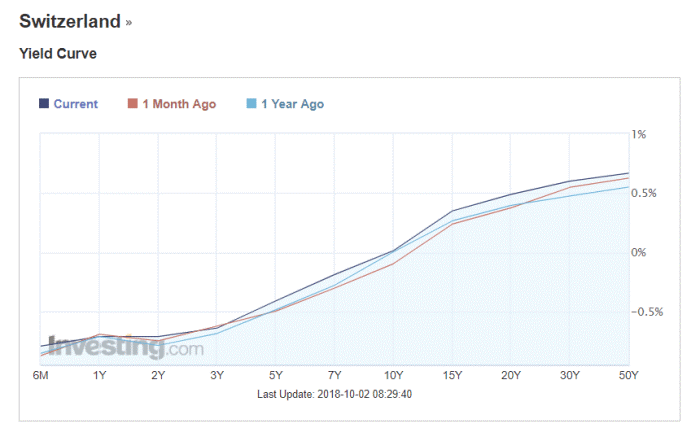

Schweizer Staatsanleihen: Zinskurve

Rendite: sehr schwankend; Schweizer Indexfonds (nahe an „durchschnittlichen“ Marktrenditen) weisen zwischen 0,37% und 1,32% Jahresrendite auf

Risiko: Die Auswahl einzelner Aktien ist für nicht-professionelle Anleger nicht zu empfehlen. Beim Kauf von Aktien wird der Anleger Teilhaber einer Unternehmung. Ihm gehören Anteile an den Vermögenswerten und des Gewinns. Ausserdem besitzt er Stimmrechte.

Eigenschaften von Aktien

Wie erfolgreich mit Aktien handeln?

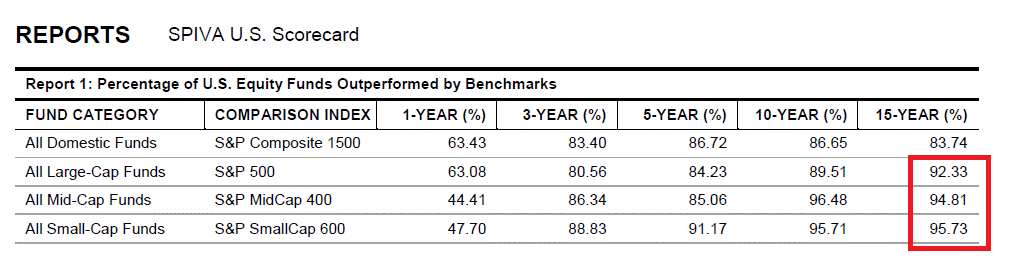

Darauf gibt es keine einfache Antwort. Eine Tatsache, die Sie vielleicht in Betracht ziehen sollten, ist, dass die meisten professionellen Fondsmanager den Markt nicht schlagen können (Studien bestätigen: 95% der Aktienfonds in den USA schnitten schlechter ab als der Index). Wenn Fachleute den Markt nicht schlagen können, weshalb sollten Sie den Markt schlagen können?

Wenn sie ein normalbegabter Anleger sind und nicht denken, das nächste Investmentgenie wie Ray Dalio oder Warren Buffet zu sein, dann sei Ihnen davon abgeraten einzelne Aktien auszuwählen. Investieren Sie in ganze Märkte mit Indexfonds. Nachfolgend dessen Vor- und Nachteile.

Vorteile von passiven Aktienanlagen mit Indexfonds

Nachteile

Investieren in Schweizer Aktien

Egal ob Schweizer ETF’s, ADR’s oder Aktiendirektanlagen an einer der beiden Börsen, die Schweiz ist immer noch eine der vertrauenswürdigsten Anlageorte am Investmenthorizont. Die Schweiz begrüsst inländisches- sowie ausländisches Kapital. Die ausländischen Direktinvestitionen betrugen über einer Milliarde USD im Jahr 2017.

Hilfreiche Quellen über Aktieninvestitionen in der Schweiz:

Aktienfonds geschlagen von dessen Benchmark, Quelle: AEI

(Keine Daten über die Schweiz, aber kein Grund zur Annahme es wäre hier anders)

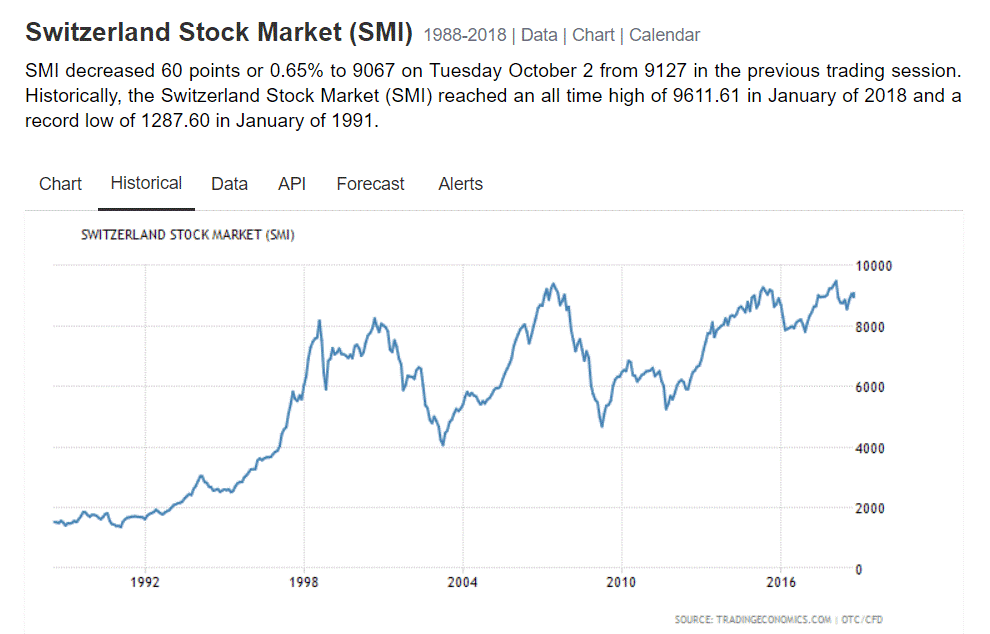

Schweizer Aktienmarktindex SMI – wahrscheinlich die sicherste Option zur langfristigen Aktienanlage. 1-Jahres Rendite zur Zeit der Veröffentlichung: 1.42% (Bloomberg)

Rendite: breit gestreut, nicht vorhersehbar

Risiko: nicht zu empfehlen, da die Performance der meisten Fonds langfristig schlechter ist als die durchschnittliche Marktperformance

Da wir uns in diesem Artikel vor allem um Anlagebeträge unter 100‘000 konzentrieren, fallen Hedgefonds automatisch aus dem Spektrum. Diese erfordern meist eine Minimum – Anlage von 500‘000. Um einige berühmte Namen zu nennen – Soros Fund Management vom berühmten George Soros. Oder der Axe Capital aus der Erfolgsserie „Billions“.

Nochmals, Statistiken beweisen, dass die meisten Hedgefonds den Markt langfristig nicht schlagen können. Es gibt einige Ausnahmen, welche den Markt kontinuierlich geschlagen haben, wie der von Ray Dalio Bridgewater Associates oder vom erwähnten George Soros. 100‘000 ist definitiv zu wenig, um in einen dieser Fonds investieren zu können. Manche nehmen sogar gar keine Neugelder mehr an.

Bevor Sie in einen Hedgefond investieren (was wir nicht empfehlen würden), sollten Sie Folgendes bedenken: Im Jahr 2008 wettete Warren Buffet $ 1 Mio. dass ein Korb von Hedgefonds den S&P 500 in 10-jähriger Anlagedauer nicht schlagen könne. Im Jahr 2018 gewann er.

Buffet’s Wette gegen Hedgefonds: link

Rendite: 2% bis 4% p.a; 10% und höher für Luxusimmobilien

Risiko: Die Nachfrage kann von nahe gelegenen Fabriken und Büros grosser Unternehmen abhängen

Immobilieninvestitionen gelten als Eckpfeiler für den Vermögensaufbau. Aber wenn es um den Schweizer Immobilienmarkt geht, werden die lukrativsten Angebote für Anleger ausgeschlossen, welche nicht mindestens eine Million auf den Tisch legen können.

Die Kosten für den Kauf einer Immobilie oder einer Wohnung in einer Stadt wie Zürich, beginnen bei CHF 600‘000. Aus der 20-jährigen Erfahrung von Herr Hübner in Immobilieninvestitionen kann er sagen, dass die besten Renditen für Immobilien in erstklassigen Lagen erzielt werden, deren Preise von CHF 2 – 4 Mio. reichen. Sie können zweistellige Renditen erzielen, wenn das Geschäft ordnungsgemäss strukturiert wurde und Sie die Sachkenntnis besitzen, um die Immobilie gut zu verwalten. Es gibt andere Möglichkeiten, um den Gewinn noch weiter zu steigern, wie zum Beispiel langfristiges Leasing. Eigentümer sind häufig bereit, bis zu 30% Rabatt zu gewähren, wenn die Immobilie für 20 Jahre gemietet wird, da sie das Leerstandsrisiko auf den Leasingnehmer übertragen können.Leider ist es für viele keine Option, ein paar Millionen in eine Immobilie zu investieren. Die Preise in ländlichen Gebieten und am Stadtrand sind für Anfänger erschwinglicher, aber auch die Mietpreise sind niedriger, was diese Option angesichts ihrer Risiken nicht attraktiver macht.

Betrachten wir diese Option im Detail:

Wenn Sie mindestens CHF 100‘000 haben, um in Immobilien zu investieren, können Sie das Geld im Verhältnis 1: 4 mit einer Hypothek leveragen, sodass Sie eine 400‘000-Immobilie kaufen können. Aber auch in diesem Fall müssen Sie eine Immobilie weit ausserhalb des Stadtzentrums oder in einer ländlichen Gegend kaufen.

In solchen Gegenden hängt die Mietnachfrage für Ihre Immobilie in hohem Masse von der Aktivität in der Nähe befindlicher Unternehmen und Fabriken ab, deren Arbeiter Ihre Wohnung mieten können, oder von Einwanderern, die oft nach günstigen Mietoptionen suchen.

Sie tragen diese Risiken nicht, wenn Sie in hochwertige Luxusimmobilien in der Innenstadt investieren, wo immer eine gewisse Nachfrage besteht – entweder durch langfristige oder sogar kurzfristige Mietverträge. Da jedes solide Unternehmen nach Wohnraum in den prestigeträchtigsten Standorten sucht, sind sie nicht auf ein bestimmten Marktsegment oder einzelne Firmen angewiesen.

Schauen wir uns die wirtschaftlichen Trends genauer an, die sich auf die Immobilien auswirken. Die Zinssätze der Nationalbank lagen seit 2010 unter 0,5% und sind derzeit negativ. Das bedeutet, dass Hypotheken für lange Zeit attraktiv waren und viele Investoren diese verwenden. Die Nationalbank kontrolliert die Wirtschaft, indem sie die Zinssätze zyklisch anpasst. Wenn der Zinssatz steigt, können viele Anleger die Zinsen nicht mehr bezahlen und müssen die Immobilie zwangsverkaufen. Das bedeutet, dass die Preise fallen werden, da der Markt mit einem Liquiditätsproblem konfrontiert ist – zu viele Leute werden ihre Immobilien verkaufen müssen. Wenn der Wert Ihrer Immobilie fällt (was dem Wert der Sicherheit entspricht), kann die Bank verlangen, den Zinssatz entsprechend zu überprüfen. Wenn Sie die Zinsen nicht bezahlen können, müssen Sie verkaufen. Bedenken Sie, dass Sie im besten Fall und in der besten Zeit 2 – 4% Renditen pro Jahr erzielen werden. Mit der Annahme, dass Ihre Immobilien zu 100% belegt sind und der Zinssatz für Ihre Hypothek unter 1% liegt.

Vorteile von Immobilienanlagen:

Nachteile:

Nützliche Information zu Immobilienanlagen in der Schweiz:

Manche Luxusappartments geben bis zu 20% Rendite bei

kurzfristigen Vermietungen und unter der Nutzung von Leasing

Rendite: 6% bis 17% p.a; Beste Luxusimmobilien können bei richtiger Strukturierung bis zu 20% einbringen

Risiko: Die Nachfrage kann von nahe gelegenen Fabriken und Büros grosser Unternehmen abhängen

Dies ist eine der wenigen Möglichkeiten, um in der Liga der Ultrareichen mit weniger als 100’000 mitzumischen. Dank des Crowdfunding, können sich mehrere Kleinanleger zusammenschliessen, um sich eine Immobilie zu kaufen, welche Sie sich als Einzelne nicht leisten könnten.

Im Schweizer Markt sind die Plattformen von Crowdhouse und Foxstone.ch die Bekanntesten. Diese machen Immobilienanlagen mit unter 100‘000 möglich und rentabel. Der führende Anbieter ist definitiv der Erstere. Schauen Sie sich deren Bewertungen an und entscheiden Sie selbst, ob dies eine gute Wahl für Ihre spezifischen Anlagewünsche ist.

Der grösste Nachteil bei der Verwendung von Crowdhouse ist, dass sie nicht in Luxusimmobilien investieren, sondern kleinere Städte und Vororte bevorzugen. Dies bedeutet, dass dessen Nachfrage abnehmen kann, wenn sich die wirtschaftliche Situation in der Region verändert. Wenn sich die Immobilie beispielsweise in einer kleineren Stadt befindet und die grösste Fabrik einen erheblichen Teil ihrer Mitarbeiter entlassen wird, können die Mieter ihre Miete nicht bezahlen. Auch Büroumzüge finden häufig statt, so dass Mieter die Wohnungen verlassen. In ähnlicher Weise nimmt die Einwanderung ab. Ein Monat unbezahlter Miete kostet wahrscheinlich die gesamte Jahresrendite

Im Gegensatz dazu kann das Crowd-Finance-Modell im Luxusimmobilienmarkt zweistellige Gewinne erzielen.

Vorteile:

Nachteile:

Nützliche Informationen zum crowdfinanzierten Immobilienmarkt:

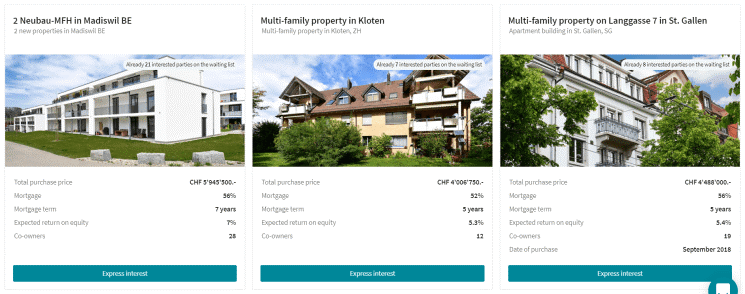

Crowdhouse’s Auswahl und dessen Renditen

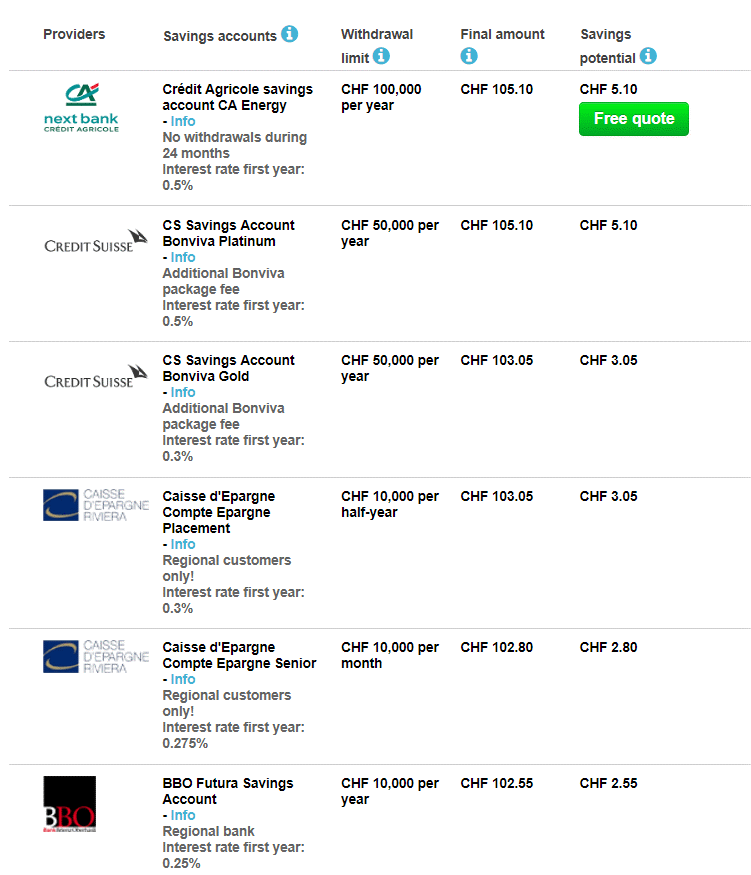

Rendite: -0.5% bis 0.5% p.a.

Risiko: Es gibt keine Sicherheiten, welche die Bank einem Investor stellen kann (Anlegerschutz bis CHF 100‘000)

Schweizer Banken gelten als sicher. Durch das negative Zinsniveau kann hier jedoch gar keine Rendite erzielt werden. Egal welche Bank oder welche Art von Konto, der Zinssatz geht nicht viel über 0 hinaus.

Nützliche Informationen zu den Zinssätzen der Banken

Rendite von Sparkonten, Quelle (Kalkuliert für CHF 100 im Zeitraum von 10 Jahren)

Gemäss Statista belaufen sich die verwalteten Vermögenswerte in der neu entstandenen Robo-Advisors-Nische im Jahr 2018 auf 323 Mio. US-Dollar und werden bis 2022 auf 1287 Mio. US-Dollar steigen. In der Schweiz gestaltet sich der Markteinstieg für Robo-Advising schwierig, da Schweizer Bedenken bezüglich Datenschutz und Technik haben.

Um ein paar Vergleiche zu nennen; In Kanada werden zehnmal so viel Kapital von Robo-Advisors verwaltet, wie in der Schweiz. 27-mal so viel in Grossbritannien und 906-mal mehr in den USA.

Was ist ein Robo-Advisor?

Robo-Berater sind im Wesentlichen Online-Plattformen, die Wealth-Management automatisiert haben. Diese arbeiten meistens mit kostengünstigen ETFs. Solche Plattformen arbeiten mit minimalem Eingriff von Menschen, werden jedoch immer mehr in die Routineprozesse traditioneller Vermögensverwaltungsinstitutionen einbezogen.

Beste Schweizer Robo-Advisors

Die Schweiz hat wenige Robo-Advisors am Markt: InvestGlass, TrueWealth, VZ Finanzportal. Die globale Szene wird von Wealthfront und Betterment dominiert.

(Sehen Sie dazu auch neu aufstrebende Schweizer Startups wie SpeedLab, welche im Bereich eAsset Management mitmischen)

Vorteile von Robo-Advisors:

Nachteile:

Nützliche Information zu Robo-Advisors:

Rendite: Keine Angaben, da Wealth-Management-Unternehmen normalerweise individuelle Portfolios für Anleger erstellen, die aus anderen Instrumenten bestehen können, als in diesem Artikel behandelt

Risiko: schlechtes Management und/oder falsche Anreize für die Manager

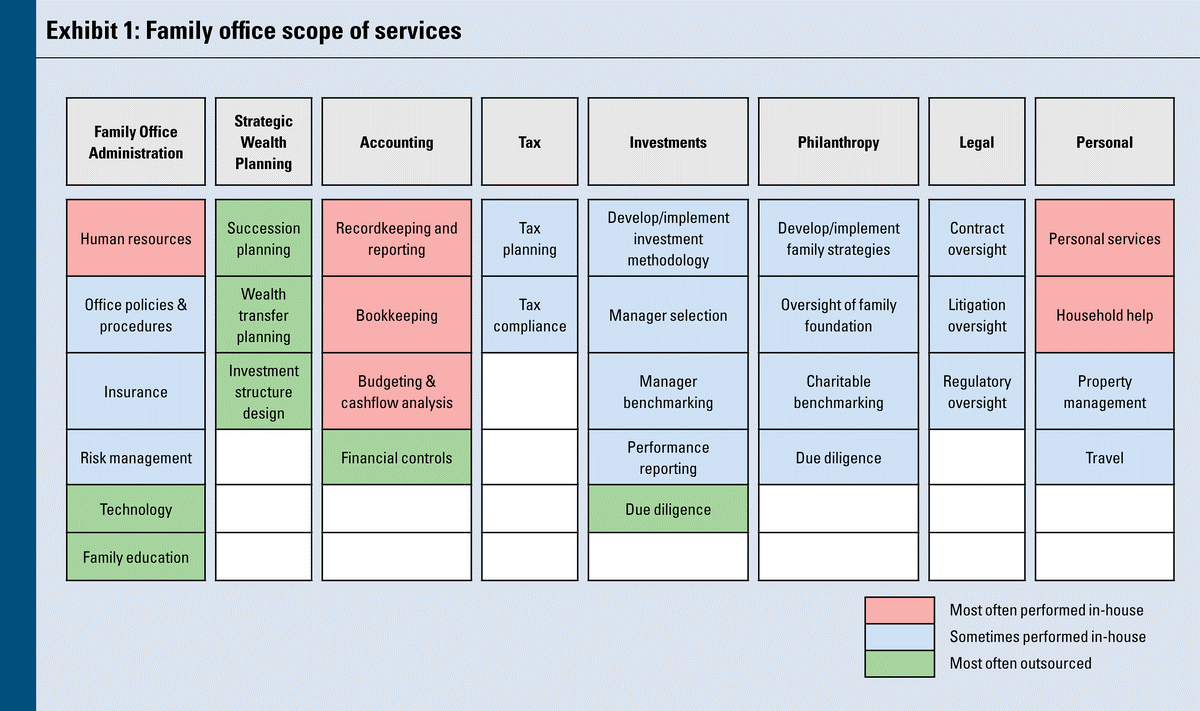

Was ist Vermögensverwaltung?

Vermögensverwaltung ist ein komplettes Angebot von Finanz-, Buchhaltungs-, Versicherungs-, Immobilien-, Beratungs- und Steuerdienstleistungen, die sowohl von Banken als auch von einzelnen Unternehmen / Vermögensverwaltern für reiche Familien erbracht werden.

Eigenschaften der Vermögensverwaltung

Vorteile der Vermögensverwaltung:

Nachteile:

Zum Beispiel, Zugerberg Finanz ist eine der Wenigen, welche 100‘000 als Anlagebetrag akzeptiert. Die in Zürich beheimatete Linvo AG verlangt mindestens 500’000. Dies ist nur ein kleiner Betrag für Crossbridge Capital, ein Family Office in Monaco mit 3 Milliarden verwalteten Vermögen.

Nützliche Information zur Vermögensverwaltung

Beispiel eines Family Office Angebots, Quelle

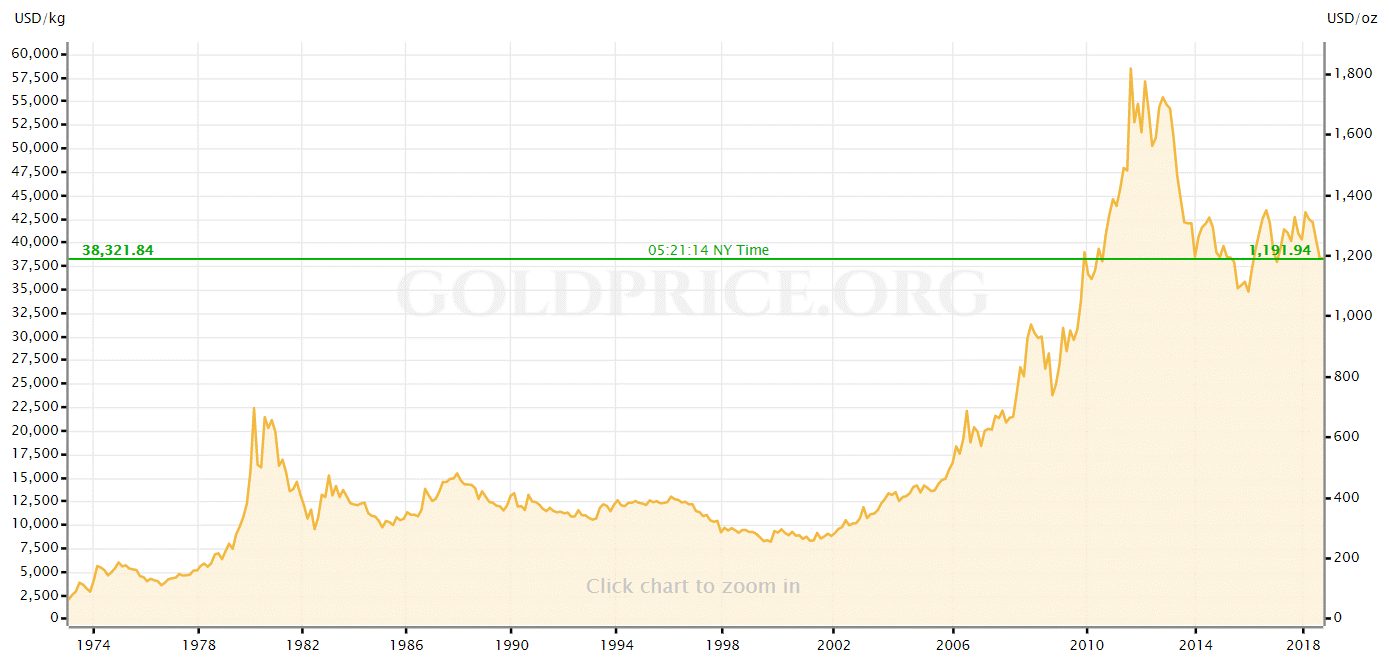

Rendite: Keine Angaben, die Rendite kommt nur aus der Preisänderung des Goldes. Dieser ist unvorhersehbar.

Risiko: Der Preis ist unvorhersehbar

Gold gilt seit Jahrhunderten als gute Möglichkeit, den Wohlstand zu bewahren, da seine physikalischen Eigenschaften durch glänzendes Aussehen ergänzt werden. Die Schweizer Politik und Wirtschaft ist gegenüber Goldinvestitionen eher willkommen und hat günstige Bedingungen dafür geschaffen, indem sie Goldbarren von der Mehrwertsteuer und Zöllen befreite.

Die grösste Sorge bei Goldanlagen ist die Preisschwankung. Der Goldpreis ist angstgetrieben und unterliegt Volatilität. Wenn Sie nicht die Zeit haben, die zugrunde liegenden Trends, die den Goldpreis beeinflussen, zu verstehen und zu beobachten, ist es ratsam, keinen grossen Teil Ihres Vermögens in Gold zu investieren.

Wenn Sie Investitionen in Edelmetalle als sichere Möglichkeit betrachten, um Ihr Vermögen zu erhalten und zu vervielfachen, möchten Sie vielleicht die Geschichte von H.L. Hunt, dem einst wohlhabendsten Mann der Welt, lesen, der nach spekulativen Investitionen in Silber in den 70er Jahren alles verloren hat.

Nützliche Informationen zum Gold:

Goldpreis. Denken Sie Gold ist überteuert oder nicht? Sind Sie sicher? – Quelle

Wir hoffen, dass Ihnen dieser kurze und eher pessimistische Überblick ein besseres Verständnis dessen vermittelt, was Sie von Anlagen in der Schweiz erwarten können. Zu den vielversprechendsten Optionen zählen Immobilieninvestitionen in erstklassige Immobilien, Vermögensverwaltungsgesellschaften, Indexfonds und Anleihen.

Sobald Sie die verschiedenen Möglichkeiten und deren Vorteile und Nachteile kennen, ist es an der Zeit zu definieren, auf welche Art von Rendite Sie abzielen und welches Risiko Sie tolerieren können. Danach können Sie Ihr Vermögen gemäss Ihrem Rendite/Risikoprofil wachsen lassen.