Die Versicherungsbranche ist ein wichtiger Bestandteil der Wirtschaft aufgrund der Anzahl der von ihr eingenommenen Prämien, des Umfangs ihrer Investitionen und, was noch wichtiger ist, der wesentlichen sozialen und wirtschaftlichen Rolle, die sie durch die Absicherung persönlicher und geschäftlicher Risiken spielt.

Der globale Versicherungsmarkt steht vor einem wirklich einzigartigen Moment in seiner Geschichte. Die durch die COVID-19-Pandemie verursachte grundlegende Umwälzung bietet der Branche die Gelegenheit, sich im Einklang mit den neuen gesellschaftlichen Realitäten und den Marktbedürfnissen neu zu formieren.

Reifende Märkte, knappes Kapital, steigende Risiken und technologisch hochentwickelte Kunden sind nur einige der Herausforderungen, denen sich der Versicherungssektor heute stellen muss. Die globale Versicherungsbranche befindet sich an einem Wendepunkt. Führende Vertreter der Versicherungsbranche haben den wachsenden Einfluss von Fintechs – Startups im Bereich der Finanztechnologie – beobachtet, die in Versicherungstechnologie (Insurtechs) investieren.

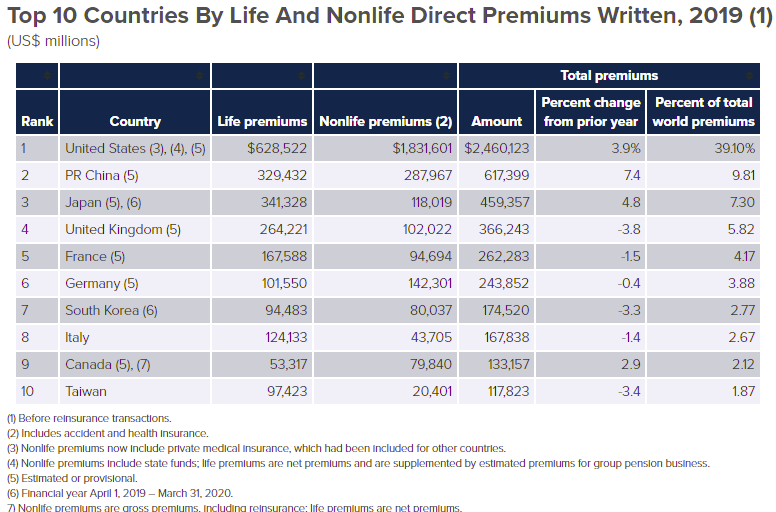

Überblick über den globalen Versicherungssektor

Die Versicherungsbranche wird in Lebens- und Nichtlebensversicherungen (oder allgemeine Versicherungen) unterteilt; der Wert des Marktes wird in Form von Bruttoprämieneinnahmen angegeben. Der Lebensversicherungssektor besteht aus Todesfallschutz und Rentenversicherung. Der Nichtlebensversicherungssektor besteht aus den Bereichen Unfall-, Kranken-, Sach- und Haftpflichtversicherung.

Die weltweiten Versicherungsprämien stiegen 2019 inflationsbereinigt um 3 % auf 5,1 Billionen US-Dollar.

Die Nichtlebensversicherungsprämien stiegen 2019 inflationsbereinigt um 3,5 % und lagen damit leicht über der Wachstumsrate der Jahre 2009 bis 2018.

Die Lebensversicherungsprämien stiegen 2019 um 2,2 % und damit schneller als die inflationsbereinigten 1,5 % im Zeitraum 2009 bis 2018.

Wie die COVID-19-Pandemie die Bedürfnisse der Kunden verändert hat:

Das Jahr 2020 wird für immer mit der Pandemie verbunden sein. Die Versicherungsbranche erlebte weitreichende und tiefgreifende Auswirkungen – finanziell, operativ, strategisch – als COVID-19 die Zukunft vorantrieb und viele Trends beschleunigte, die schon lange im Gange waren. Die Auswirkungen werden noch über Jahre hinweg zu spüren sein.

Überraschende Entwicklungen bieten jedoch auch Chancen. Der dramatische Anstieg des Interesses der jüngeren Generationen an Lebens-, Kranken- und anderen Schutzprodukten ist ein ermutigendes Nachfragesignal. Die nachgewiesene Fähigkeit der Versicherer, schnell und mutig die digitalen Möglichkeiten zu verbessern, lässt für die Zukunft Gutes erwarten. Die Versicherer müssen dafür sorgen, dass die Kunden ihre Produkte besser verstehen, wenn sie von der neuen Nachfrage profitieren wollen.

Die Unternehmen müssen gleichzeitig drei entscheidende Phasen der COVID-19-Krise bewältigen – reagieren, sich erholen und gedeihen. Als die Pandemie ausbrach, reagierten die Versicherer mit sofortigen Maßnahmen, um die Kontinuität des Geschäftsbetriebs zu gewährleisten und den Kunden und ihren Gemeinschaften bei der Bewältigung zu helfen. Auf dem Weg ins Jahr 2021 sollten die Versicherer eine Mischung aus offensiven und defensiven Maßnahmen in Betracht ziehen, um die längerfristigen Erholungsbemühungen zu beschleunigen und sich auf die Phase des Aufschwungs zu konzentrieren, in der das Wachstum trotz schwieriger wirtschaftlicher Bedingungen wieder in den Vordergrund gerückt wird.

Technologie und Versicherungswirtschaft – INSURTECH

Nach einer langen Zeit des langsamen Wandels zieht die Versicherungsbranche nun endlich nach. Führende Versicherungsunternehmen beginnen, Risiken und Kunden besser miteinander zu verbinden, indem sie Partnerschaften mit dynamischen neuen Start-ups – Insurtechs – im gesamten Versicherungssektor eingehen oder sich von ihnen inspirieren lassen.

Bei Insurtechs handelt es sich in der Regel um technologieorientierte Start-ups, die innovative technische Lösungen einsetzen, um neue Geschäftsmodelle für Versicherungen zu entwickeln. Sie nutzen Ineffizienzen, ersetzen Teile oder die gesamte Wertschöpfungskette im Versicherungswesen und stellen sich oft zwischen die traditionellen Akteure der Branche und die Kunden und ihre Risiken.

Insurtechs sind auch aktiv daran beteiligt, traditionelle Versicherungsgeschäftsmodelle zu erneuern.

Die Größe des globalen Insurtech-Marktes wurde im Jahr 2020 auf 2,7 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass er zwischen 2021 und 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 48,8 % wachsen wird.

Das bedeutet, dass der Markt im Jahr 2021 einen Wert von 3,6 Milliarden Dollar und im Jahr 2028 von mehr als 61 Milliarden Dollar haben wird.

Insurtechs und die Risikokapitalgeber, die sie finanzieren, wollen eine Verlagerung der Branche weg von traditionellen Versicherungsprodukten hin zu persönlichem Risikomanagement, Mikroprodukten und Versicherungen als Dienstleistung beschleunigen. Einzelpersonen können diese nutzen, um ihr eigenes Risiko zu managen, anstatt ganze Prämien für Versicherungsunternehmen zu zahlen, die sich um sie kümmern.

Der zunehmende Bedarf an der Digitalisierung von Versicherungsdienstleistungen wird das Marktwachstum voraussichtlich vorantreiben. Es wird erwartet, dass die Vereinfachung der Schadenprozesse den Wandel vorantreibt. Die Versicherungsunternehmen konzentrieren sich auf die Verbesserung der Kommunikation mit ihren Kunden und die Fähigkeit, Automatisierungsprozesse zu implementieren. Sie konzentrieren sich auch auf den Einsatz dieser Lösungen, da sie technologische Innovationen nutzen, die hauptsächlich darauf ausgerichtet sind, die Effizienz des bestehenden Modells der Versicherungsbranche zu verbessern. Diese Lösungen helfen den Unternehmen, Wege zu entdecken, die für große Versicherungsunternehmen weniger attraktiv sind, wie z. B. das Angebot von Sozialversicherungen und extrem maßgeschneiderten Policen. Diese Lösungen nutzen neue Informationsströme von internetfähigen Geräten, um Prämien entsprechend dem beobachteten Verhalten zu berechnen.

Insurtech ist die Nutzung von Innovationen, die speziell darauf ausgerichtet sind, das bestehende Versicherungsmodell effizienter zu machen. Durch den Einsatz von Technologien wie KI und Datenanalyse ermöglichen Insurtech-Lösungen eine wettbewerbsfähigere Preisgestaltung für Produkte. Versicherungsunternehmen setzen diese Lösungen in großem Umfang ein, um billigere, bessere und schnellere operative Ergebnisse zu erzielen. In der Versicherungsbranche wird daher verstärkt in Technologie investiert.

Der Ausbruch von COVID-19 wird sich voraussichtlich positiv auf den Markt auswirken. Zahlreiche Versicherungsunternehmen überdenken ihre langfristigen Strategien und kurzfristigen Bedürfnisse. COVID-19 und seine Folgen beschleunigen die Einführung von Online-Plattformen und neuen mobilen Anwendungen, um die Bedürfnisse der Verbraucher zu erfüllen.

Überblick über den Kfz-Versicherungssektor

Laut dem von Allied Market Research veröffentlichten Bericht erwirtschaftete der globale Kfz-Versicherungsmarkt im Jahr 2019 740 Milliarden US-Dollar und wird bis 2027 voraussichtlich 1,1 Billionen US-Dollar erreichen, wobei von 2020 bis 2027 eine CAGR von 8,5 % zu verzeichnen ist.

Ø Die steigende Zahl der Unfälle, die Einführung strenger staatlicher Vorschriften für die Einführung von Autoversicherungen und der Anstieg der Autoverkäufe auf der ganzen Welt treiben das Wachstum des globalen Autoversicherungsmarktes an.

Ø Die Autoversicherung ist ein Vertrag zwischen der Versicherungsgesellschaft und dem Fahrzeugbesitzer, der ihn vor finanziellen Verlusten im Falle eines Fahrzeugdiebstahls oder Unfalls schützt. Die Versicherungsgesellschaft erklärt sich bereit, gegen Zahlung einer Prämie den gedeckten Betrag des Schadens zu übernehmen.

Die zunehmende Sensibilisierung der Endverbraucher, die Einführung innovativer Technologien und Produkte sowie die Verfügbarkeit von Drittanbietern von Versicherungen werden der Kfz-Versicherungsbranche im Vorhersagezeitraum erheblichen Auftrieb geben. Kfz-Versicherungsunternehmen arbeiten mit Softwareanbietern zusammen, um Big-Data-basierte Lösungen anzubieten, um die Bedenken der Endnutzer und die ungenutzte Marktnachfrage während einer Kfz-Transaktion zu befriedigen.

Darüber hinaus verändern digitale Technologien und das mobile Internet die Fahrzeugindustrie und die Fahrzeug-/Autoversicherungsbranche. Die Automobilindustrie durchläuft zweifellos bedeutende Veränderungen, die dazu beitragen werden, die Nutzung von Vermögenswerten zu erhöhen, Fahrzeugbesitzmodelle zu verändern und die Fahrzeugsicherheit zu verbessern, was sich letztendlich auf den globalen Kfz-Versicherungsmarkt auswirken wird. Darüber hinaus hat die autonome Technologie die Autos zunehmend sicherer gemacht, was die Zahl der Fahrzeugunfälle im Prognosezeitraum voraussichtlich erheblich reduzieren wird. Darüber hinaus sind der Anstieg des On-Demand-Transports und die Verlagerung der Haftung auf die Hersteller einige der Faktoren, die das Wachstum des globalen Kfz-Versicherungsmarktes während des Prognosezeitraums voraussichtlich behindern werden.

Haupttreiber des Kfz-Versicherungsmarktes

Die Sicherheit von Kraftfahrzeugen ist zu einem wichtigen Thema geworden, da die Zahl der Unfälle weltweit aufgrund der hohen Anzahl von Fahrzeugen im Straßenverkehr, unsicherer Fahrweise, unterentwickelter Infrastruktur und zahlreicher anderer Faktoren stetig steigt. Im Februar 2020 starben nach Angaben der Weltgesundheitsorganisation jedes Jahr weltweit 1,35 Millionen Menschen, was die meisten Länder rund 3 % ihres gesamten BIP kostet. Diese wirtschaftliche Belastung, die durch die steigende Zahl von Unfällen verursacht wird, hat schwerwiegende Auswirkungen auf einkommensschwache Personen und Länder. Daher bevorzugen Fahrzeugbesitzer Versicherungspolicen, um die finanzielle Belastung durch Verkehrsunfälle zu mindern und die Kosten für die Gesundheit und die Reparatur des Fahrzeugs nach einem Unfall zu decken. Die zunehmende Sensibilisierung für Verkehrsunfälle und ihre wirtschaftlichen Kosten treibt den globalen Kfz-Versicherungsmarkt an.

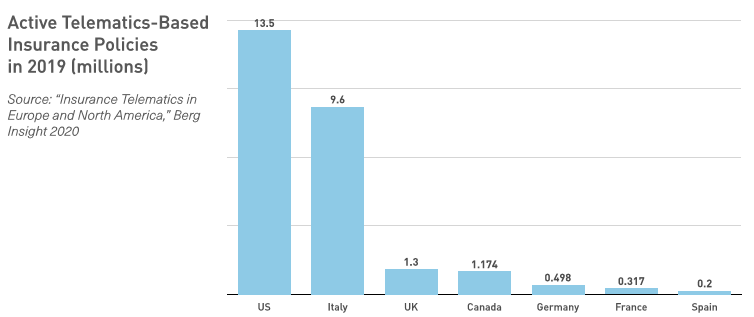

Das Aufkommen neuester Technologien, wie das Internet der Dinge (IoT) und künstliche Intelligenz, hat herkömmliche Kfz-Versicherungspolicen in nutzungsbasierte Policen verwandelt. Mit diesen fortschrittlichen Technologien ausgestattete Sensoren werden an Fahrzeugen angebracht, um das Fahrverhalten und die Fahrweise des Fahrers zu überwachen. Diese Daten werden an die Versicherungsgesellschaft weitergeleitet, und auf der Grundlage dieser Daten wird die Versicherungsprämie angepasst. Diese neuen telematikbasierten Versicherungspolicen erfreuen sich großer Beliebtheit und treiben daher den Kfz-Versicherungsmarkt weltweit an.

Insurtech in der Automobilbranche:

Abgesehen von der Kranken- und Lebensversicherung gibt es nur wenige Bereiche, in denen Insurtechs besser geeignet sind, einen wohlwollenden – und für beide Seiten vorteilhaften – Einfluss auf das Verhalten der Versicherungsnehmer auszuüben, als im Bereich der Kfz-Versicherung.

Telematik bietet viel mehr als nur den Zugang zu Versicherungsschutz für Hochrisikogruppen ab einem bestimmten Alter. Sie kann alle Versicherungsnehmer mit niedrigeren Prämien belohnen, wenn sie bereit sind, ihr Risiko durch Anpassung ihres Verhaltens am Steuer zu verringern.

In dem Maße, wie diese Systeme entwickelt werden, wird die Telematik wahrscheinlich eine immer größere Rolle bei der Risikoprüfung und Preisgestaltung spielen. Die Art der Versicherung verändert sich weltweit, da Einzelpersonen dazu neigen, Autos zu leasen oder zu mieten und ihnen ein lebenslanger Service angeboten wird. Es wird erwartet, dass dies automatisch auch die Autoversicherung einschließt, da die Hersteller wie eine Vertriebsplattform arbeiten.

Vernetzte Geräte werden zu einem wichtigen Teil unseres täglichen Lebens, und viele Unternehmen versuchen herauszufinden, wie sie diesen Trend nutzen können, um eine engere Beziehung zu ihren Kunden aufzubauen. Auch die Kfz-Versicherer sind gegen diese Veränderungen nicht immun, vor allem weil sie in einem zunehmend wettbewerbsintensiven Markt tätig sind.

Deloitte hat vor kurzem eine detaillierte Analyse und einen Bericht erstellt, in dem geschätzt wird, dass der Marktanteil für digital gestützte Kfz-Versicherungen in Westeuropa bis 2020 15 Milliarden Euro übersteigen könnte. Die Studie kommt zu dem Schluss, dass der „Big-Switch“ bevorsteht; eine digital gestützte Kfz-Versicherung ist ein entscheidendes Unterscheidungsmerkmal in einem häufig standardisierten Markt.

In der Vergangenheit zielten die Versicherer mit ihren Telematikprodukten vor allem auf junge Fahrer ab, die hohe Prämien zahlen. Diese Kunden sind jedoch nicht die einzige Gruppe, die an einer digital gestützten Kfz-Versicherung interessiert sein könnte.

Der Einfluss des Datenschutzes auf die Kaufentscheidungen der Kunden ist beträchtlich, variiert jedoch in Europa. Interessanterweise scheinen die Kunden viel eher bereit zu sein, ihre Fahrdaten mit anderen zu teilen als Daten aus den sozialen Medien. Dies deutet darauf hin, dass es für Versicherungsunternehmen derzeit schwierig sein könnte, Daten aus sozialen Medien zu sammeln und zu nutzen, obwohl sie das Potenzial haben, neue Kontaktpunkte mit bestehenden Kunden zu schaffen. Es überrascht nicht, dass der Preis der wichtigste Faktor bei der Kaufentscheidung der Kunden ist.

Durch die Einführung von Mehrwertdiensten in Verbindung mit digital gestützten Kfz-Versicherungsprodukten haben die Versicherer endlich die Möglichkeit, ihre Produkte zu differenzieren und ihre Kunden auf neue Art und Weise anzusprechen und so dazu beizutragen, ihre Wahrnehmung von Versicherungsprodukten und -anbietern zu verändern.

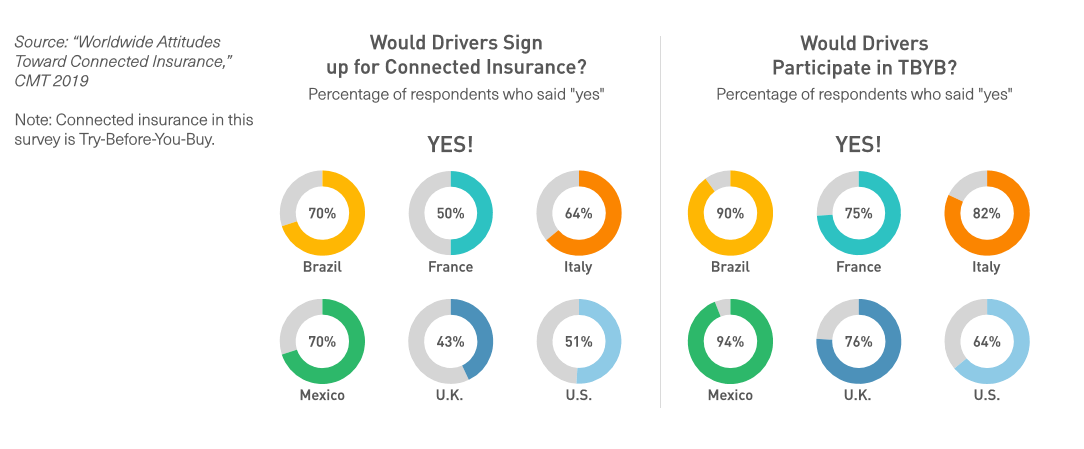

Es gibt eindeutige Anzeichen dafür, dass die Kunden in ganz Europa ein Telematikangebot schätzen würden!

Die Chance des „Connect Insurance“-Kanals

Die COVID-Krise hat begonnen, die Kfz-Versicherungsbranche zu verändern:

81 % der Autofahrer im Vereinigten Königreich haben ihre Fahrweise aufgrund von COVID-19 geändert. In ganz Europa hat die Pandemie auch die Gründe für die Mobilität der Menschen, ihr Fahrverhalten und die Art des Fahrerpools im Straßenverkehr verändert. Die risikoreicheren Fahrer fahren jetzt überproportional viel; ein Viertel von ihnen sind junge Fahrer.

Infolgedessen sind die bisherigen Modelle nicht repräsentativ für das Risiko der Pendler während der aufeinander folgenden Sperrungen. Ohne individuelle Fahrerdaten sind die traditionellen Risikomodelle der Versicherer nicht mehr aussagekräftig und werden möglicherweise nicht mehr verwendet.

Die COVID-Pandemie drängt die Menschen dazu, ihre Geschäfte über Online-Kanäle abzuwickeln, was inzwischen für bis zu 63 % der Fahrer die wichtigste Transaktionsmethode ist.

Der Appetit auf vernetzte Versicherungsmodelle hat seit Beginn der Pandemie in Europa stark zugenommen, und 65 % der Bevölkerung werden nun wahrscheinlich umsteigen. Im Januar 2020 hielten es „nur“ 49 % der europäischen Autofahrer für möglich, eine nutzungsabhängige Versicherung auszuprobieren.

In Bezug auf das Nutzenversprechen und die Preismodelle zeigt die Umfrage eine deutliche Verschiebung weg von der „alten Schule“ der rabattbasierten Telematik (-58 %) hin zu Pay-As-You-Drive-Modellen (+145 %).

Auch die Nachfrage nach Mehrwertdiensten hat zugenommen, wobei sicherheitsbezogene Optionen wie Belohnungen für sicheres Fahren und Pannenhilfe ganz oben auf der Wunschliste der Fahrer stehen. An zweiter Stelle steht die Unterstützung bei Schadensfällen durch automatisch erstellte Berichte.

Das Interesse der Verbraucher an der Telematik ist so groß wie nie zuvor – und wächst weiter. Die COVID-Krise hat vielen Autofahrern die Vorteile der Telematik vor Augen geführt. Seitdem hat eine Flut positiver Artikel bestätigt, dass Telematik der beste Weg ist, um bei Versicherungen Geld zu sparen.

Der Markt und die Verbraucher werden immer reifer und sind bereit zu wechseln!

Der ursprüngliche Gedanke hinter der Verwendung von Telematikdaten im Versicherungssektor war, die Nutzung eines Fahrzeugs zu überwachen, um den Preis für die Versicherung auf der Grundlage des Fahrverhaltens des Versicherungsnehmers festzulegen. Heute können Versicherungsgesellschaften diejenigen belohnen, die sich für ein sicheres Fahrverhalten oder für entfernungsabhängige Programme auf der Grundlage von Risikoverhalten, Scoring und GPS-Überwachung entscheiden.

Mit der Weiterentwicklung der Technologie werden neue, robustere Geschäftsmodelle möglich. Dies ist besonders auffällig, da die Smartphone-zentrierte Versicherung einen ganz neuen direkten und ständigen Kommunikationskanal zwischen dem Versicherer und dem Versicherten eingeführt hat.

Neben der Häufigkeit und Reichhaltigkeit der Interaktion bringt die vernetzte Versicherung einen weiteren Vorteil mit sich. Durch die Auswahl der Risiken, die Beeinflussung des Fahrverhaltens und die effiziente Nutzung der Unfalldaten während des Schadenbearbeitungsprozesses sind die Versicherer in der Lage, das Schadenmanagement zu beschleunigen und von einer höheren Effizienz zu profitieren.

Vernetzte Versicherungen bieten den Fahrern die Flexibilität, die sie jetzt brauchen, da sie weniger oder anders fahren. Gleichzeitig liefert sie den Versicherern die Informationen, die sie benötigen, um das Risiko angemessen zu bepreisen.