Autoren | Quellen

Le Bijou Blog

Starwerk.ch

Le Bijou Blog

Starwerk.ch

Finanzen & Märkte

Die beiden Faktoren, die zur Krise in den Jahren 2019-2020 führen werden

In den meisten Industrieländern gibt es zwei Gegenwindströmungen, die das Wachstum des vergangenen Jahrzehnts bedrohen:

1.

a) Ende der QL und steigende Zinsen

b) Ungleichheit und der Aufstieg sozialpolitischer Instabilität

2.

a) Steigende Zinssätze und die Rückkehr der Vermögenspreise zum Durchschnitt

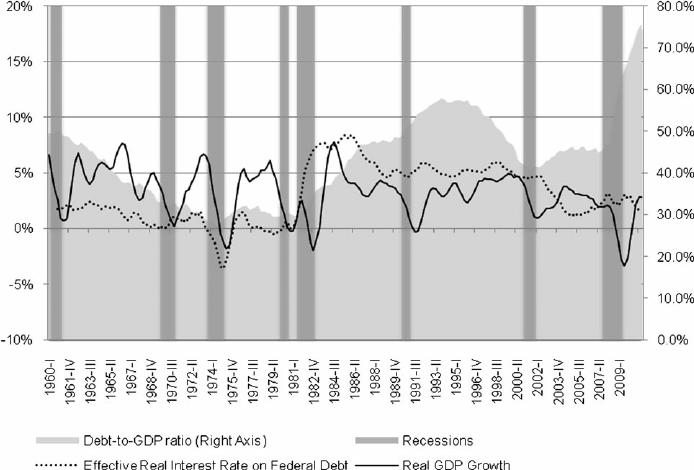

Einfach ausgedrückt, wenn das Verhältnis von Schulden zu BIP einen bestimmten Punkt überschreitet (zwischen 100 und 200% je nach Land, Präsident der Zentralbank und makroökonomischem Klima), neigen die Zentralbanken dazu, die Geldpolitik in Form einer Anhebung des Basiszinssatzes zu straffen. Sie werden auch strengere Kriterien für die Kreditvergabe von Banken festlegen (z. B. welcher Sektor, welche LTV-Rate usw.), üblicherweise in Form strengerer Stresstests.

Es gibt vier Hauptgründe für die Straffung der Geldpolitik:

Bis vor Kurzem hat sich der Zinssatz in Einklang mit der Schuldenquote entwickelt. Quelle: ResearchGate

Der Gesamteffekt ist, dass Fremdkapital teurer und schwerer zugänglich wird. Die unmittelbare Auswirkung wäre ein Nachlassen der Nachfrage nach Finanz- und Sachwerten, was zu einem Preisrückgang führen würde. Wenn dies falsch gehandhabt wird, kann dies zu einem Teufelskreis führen, in dem:

b) Ungleichheit und die Zunahme sozialpolitischer Instabilität führen zum Aufkommen des Populismus und schließlich zu einem stärkeren wirtschaftlichen Niedergang

Der rasche Anstieg der Vermögenspreise als Folge der Zentralbankpolitik hatte die unbeabsichtigte Folge, dass sich die wirtschaftliche Ungleichheit in den Industrieländern verschärfte. Drei Faktoren trugen gleichermaßen dazu bei:

So werden die Armen ärmer, während die Reichen (die im Besitz wachsender Vermögenswerte sind) reicher werden.

„Wir müssen uns Sorgen um den Wohlstandsunterschied und die geopolitischen Folgen machen.“, Ray Dalio

Der Zusammenhang zwischen zunehmender Ungleichheit, wachsendem sozialem Zusammenhalt und damit verbundener politischer Instabilität ist gut dokumentiert. Ungleichheit befeuert den Populismus, wie wir es mit dem Brexit, der Wahl von Trump, Salvini und dem Aufstieg der AfD in Deutschland gesehen haben. Die populistische Politik war in der Vergangenheit eine Bedrohung für das langfristige Wirtschaftswachstum. Daher sinkt das Vertrauen der Anleger in die Zukunftsaussichten der Weltwirtschaft.

Was passiert mit Ihrem Portfolio, wenn der nächste Tsunami eintritt?

Nehmen wir an, Sie befinden sich mitten im nächsten Marktabschwung. Was wird diesmal passieren? Wie fühlt es sich an? Wie werden Sie reagieren?

Betrachten wir eine hypothetische Kette von Ereignissen, die sich in absehbarer Zeit entwickeln könnte:

In diesem hypothetischen Fall sehen Sie hier die potenziellen Auswirkungen auf Ihr 100.000-Dollar-Portfolio, das aus geografisch und nach Sektoren diversifizierten ETFs besteht, die aus der klassischen 60-40-Kombination aus Aktien und Anleihen bestehen:

Hierbei handelt es sich um reale und nominale Einnahmen- und Bewertungsverluste, die die Anlegerpsychologie tiefgreifend beeinflussen und zu Panikverkäufen führen können, die den Marktrückgang verstärken.

Was können Sie tun, um Ihr Portfolio jetzt zu isolieren?

Der einfachste Weg, den Wert Ihres Portfolios während eines Abschwungs zu bewahren, besteht darin, Ihre Risikokonzentration zu diversifizieren, bevor der Markt das Risiko vollständig einschätzt.

Wenn wir das Risikospektrum betrachten, brauchen wir in einer idealen Welt ein Asset, das die folgenden 2 Kriterien erfüllt:

Schweizer Immobilien kommen einem sofort in den Sinn.

Als Nation hat die Schweiz einige vorteilhafte Eigenschaften:

Der Schweizer Immobilienmarkt ist historisch gesehen ausgeglichen. In letzter Zeit war die Kurve wegen der oben genannten Faktoren etwas aggressiver. Aufgrund der starken Unterstützung auf der Nachfrageseite ist der Immobilienpreis auch während der Großen Rezession stabil geblieben, was ihn zu einer attraktiven Absicherung gegen Marktschwankungen an anderen Orten macht.

Wie komme ich zum Schweizer Immobilienmarkt?

Es gibt verschiedene Ansätze, und die genaue Methode hängt von den persönlichen Vorlieben und Umständen der Anleger ab.

| Vermögens-wert | Eintritts-barriere | Kapital-rendite / Gewinn (p.a.) | Kapital-schutz | Gewinn | Liquidität | Transaktions-kosten | Instandhaltungs-kosten | Beispiel |

| Physisches Objekt | CHF 200k min | Bis zu 4 % | Physisches Objekt | < 2% | Niedrig | 1% | 0,5-1,5% | Alle Schweizer Makler |

| Anteile an einem Unternehmen der Immobilienbranche | CHF 50k | k.A. | Physisches Objekt | Bis zu 7% – 14% | Niedrig | 0% | 0% | Le Bijou Owners Club |

| Immobilienfonds | CHF 1k | 3% | Gegen die Immobilie besichert | 2-3% | Niedrig: wenn geschlossen Hoch: wenn offen gehandelt | 0,01-1% | 0,5-2% | SXI Swiss RE Funds |

| Immobilien-anleihen | CHF 10k | 0% | Gegen die Immobilie besichert | 2 – 6,5%+ | Niedrig | 0% | 0% | Le Bijou-Anleihen |

Schlussfolgerung

Wir haben ein Jahrzehnt außergewöhnlicher Renditen am Finanzmarkt genossen. Eine so lange Zeit der Stabilität kann unser Urteil oft trüben und uns glauben machen, dass dies die Norm ist. Die Geschichte lehrt uns jedoch, dass dies weit von der Wahrheit entfernt ist. Der Finanzmarkt ist volatil und es gibt Warnsignale im gesamten Spektrum, dass ein Abschwung bevorstehen könnte. Glücklicherweise stehen den Anlegern auf dem heutigen Markt zahlreiche Optionen zur Verfügung, um die Risikominderung bei ausgewogener Kapitalrendite zu erleichtern.

Quelle: Starwerk.ch